15 Orçamento e controle

15.1 Orçamentro empresarial

15.1.1 Planejamento empresarial

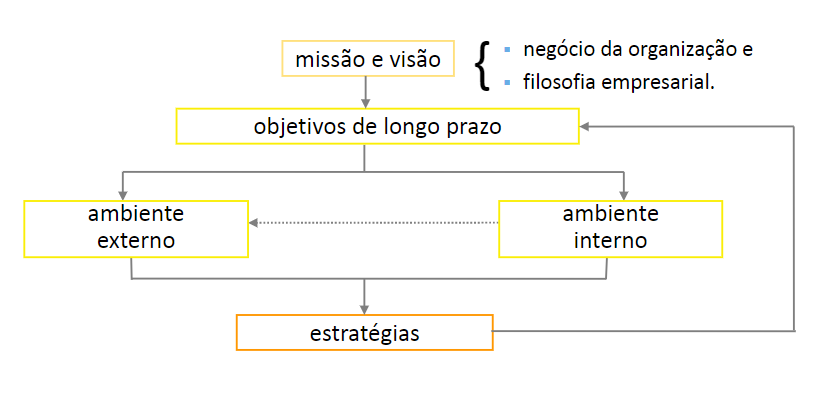

Um planejamento empresarial começa pela análise sistemática dos pontos fortes e fracos da empresa e das oportunidades e ameaças do meio ambiente. Essa análise leva a estabelecer objetivos, estratégias e ações que possibilitam um aumento no êxito empresarial.

O processo de planejamento empresarial é bastante amplo e divide-se em três etapas

- Planejamento estratégico

São criados fundamentos da empresa, como missão, valores, visão, entre outros. Também é nesse nível que são traçados os objetivos estratégicos da organização para curto, médio e longo prazos.

- Planejamento tático

Desdobramento das estratégias em metas, criando condições para que sejam realizadas, e o alinhamento para que os stakeholders estejam direcionados a um mesmo objetivo.

- Planejamento operacional

Pessoas que executam as ações e metas traçadas pelo nível tático para atingir os objetivos das decisões estratégicas.

Planejamento empresarial e orçamento

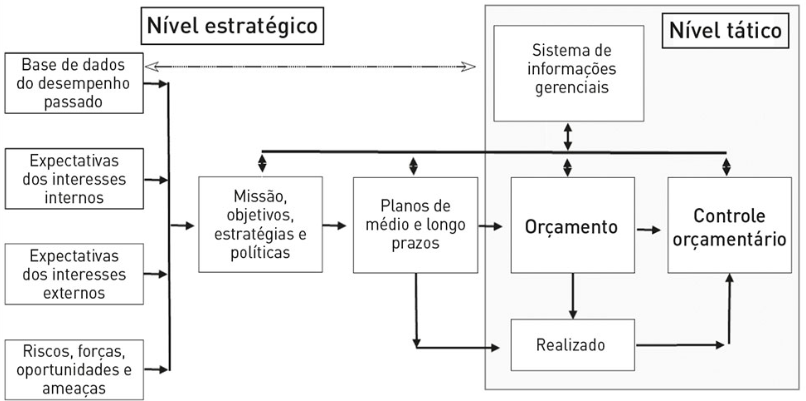

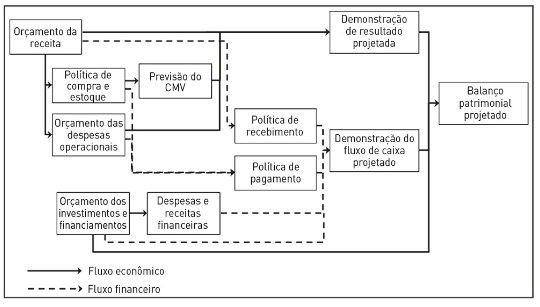

O processo do planejamento empresarial e onde o orçamento e o controle orçamentário se inserem está de acordo com a imagem

A figura representa o relacionamento dos elementos de orçamento e controle e planejamento estratégico somados aos insumos externos e internos da empresa

Sequência dos elementos:

Insumos: Representa os conjuntos de dados passados, expectativas de interesses externos e internos e o SWOT

Visão estratégica: Considerada de longo prazo, define as estratégias e políticas e suas revisões

Orçamento: O orçamento é o instrumento que implementa as decisões do plano estratégico dentro de um horizonte temporal

Metas de curto prazo: Estabelecidas as políticas e ações dos diversos departamentos

Controle orçamentário: Forma de monitorar o plano estratégico da organização dentro do período correspondente ao orçamento. Essa etapa se destina à correção de desvios e retroalimenta o processo de planejamento

Instrumentos

Os instrumentos necessários para um planejamento empresarial são

- Planejamento estratégico

No planejamento estratégico, são criados os fundamentos da empresa, como missão, valores e visão. Também é neste nível que são traçados os objetivos estratégicos da organização no curto, médio e longo prazos.

- Orçamento Anual

No orçamento, há a quantificação e o desdobramento das estratégias e das metas, criando condições para que elas sejam realizadas, e há o alinhamento para que pessoas, processos e recursos estejam direcionados a um mesmo objetivo.

Vários métodos de orçamento diferentes podem ser implementados. Para escolher um, é preciso levar em conta aspectos como ramo de atividade, finalidade, modelo de gestão e cultura organizacional.

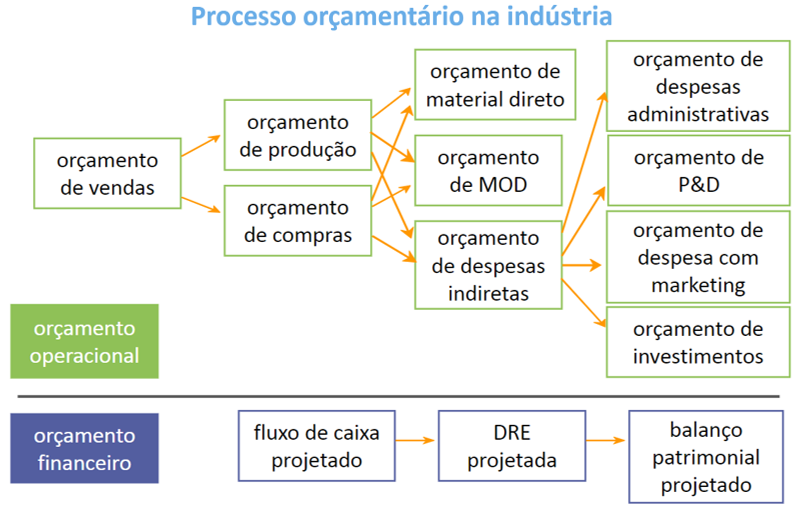

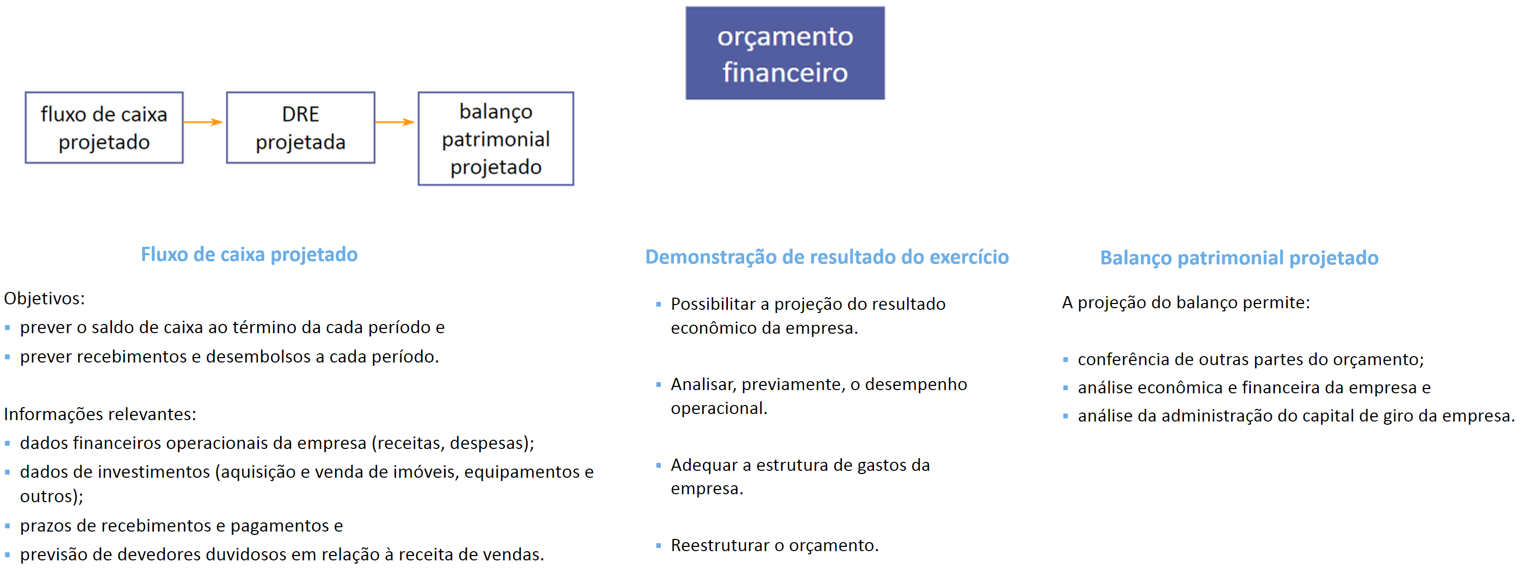

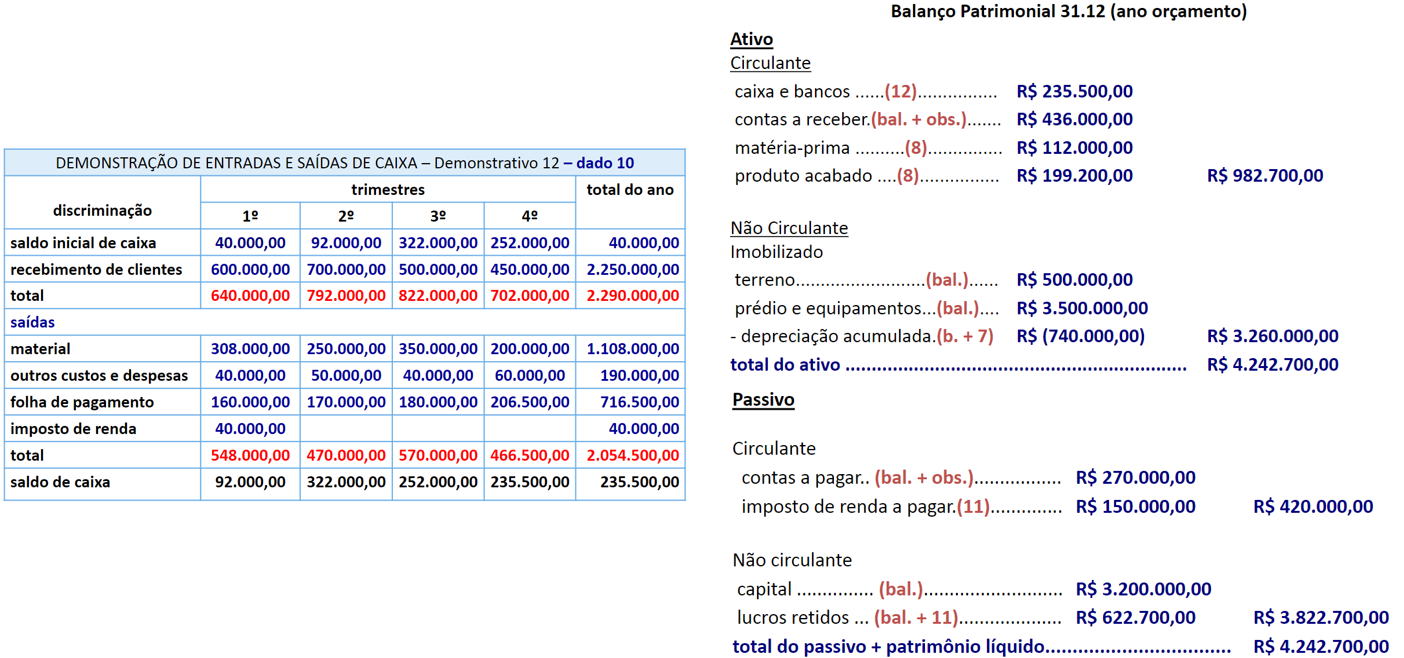

A estrutura do orçamento está dividida em orçamento da receita, dos gastos, dos investimentos e projetos, do fluxo de caixa, da demonstração do resultado e do balanço patrimonial projetados.

- Controle orçamentário

O controle é uma ferramenta preparada a partir de cenários.

Decisões

Estratégicas: Decisões relacionadas com a escolha do mix de produtos e dos mercados em que produtos/serviços serão colocados

Administrativas: Estruturação dos recursosda empresa de modo a obter melhores resultados

Operacionais: São as políticas da empresa e obtenção dos indicadores desejados

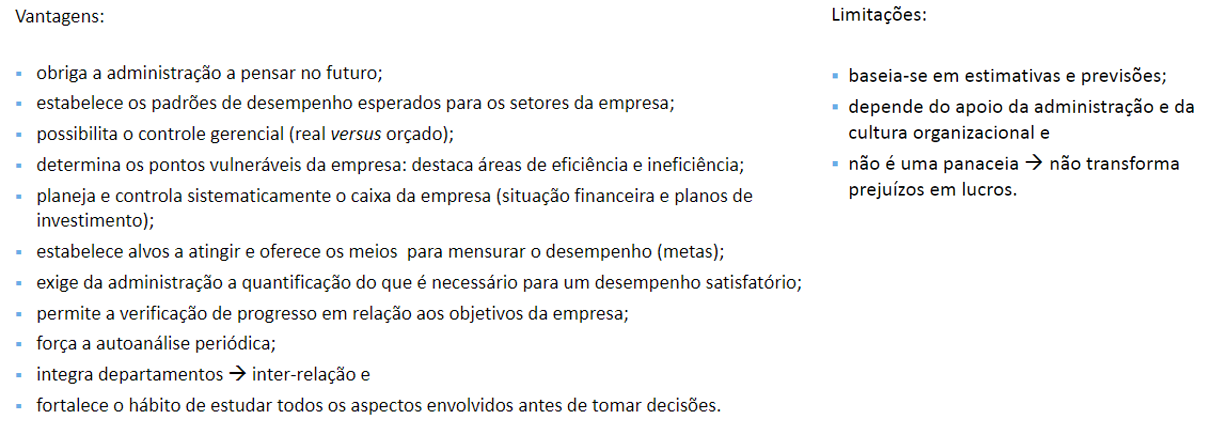

Vantagens e desvantagens

15.1.2 Orçamento

Orçamento é:

- A expressão quantitativa formal de um plano estratégico

- Resumo dos objetivos de todos os centros de responsabilidade

- Manifesto, formal, do planejamento das atividades da empresa como um todo

O orçamento não deve ser entendido como o exercício de utilizar dados passados para projetar o futuro, pois, dessa forma, passaria-se a ter apenas uma visão incremental e inflacionária. O orçamento é a técnica de alocação eficiente dos recursos e representa um poderoso instrumento para os gestores no processo decisório.

Decisões básicas

Decisão de financiamento: Como a empresa captará recursos

Decisão de investimento: Como será feito a aplicação dos recursos

Decisão operacional: Como será o uso dos recurso

Vantagens e desvantagens

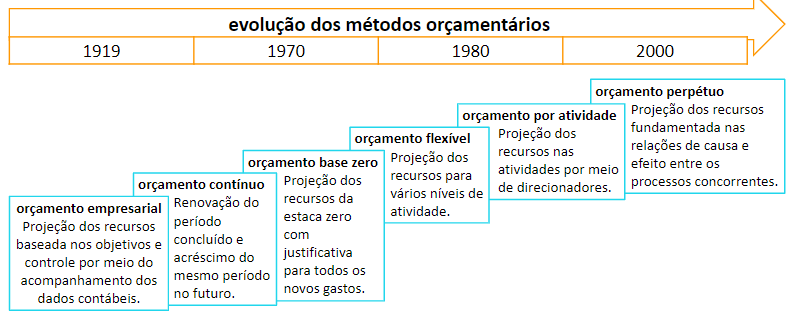

15.1.3 Métodos de orçamento

Os métodos mais tradicionais foram apresentados por Lunks (2010) em uma escala evolutiva, iniciando com o orçamento empresarial, que surgiu em 1919, e seguindo até o orçamento perpétuo, que surgiu a partir do ano 2000.

A organização pode estabelecer o orçamento considerando as seguintes funções:

Unidade de medida: orçamento operacional, orçamento de projetos e orçamento financeiro

Método de classificação das transações: orçamento por recursos, atividade, departamentos ou centros de custo

Comportamento dos custos: Orçamento fixo, flexível

Análises previstas: Orçamento empresarial, flexível, por atividades

Forma de elaboração: Orçamento base zero, contínuo, tradicional

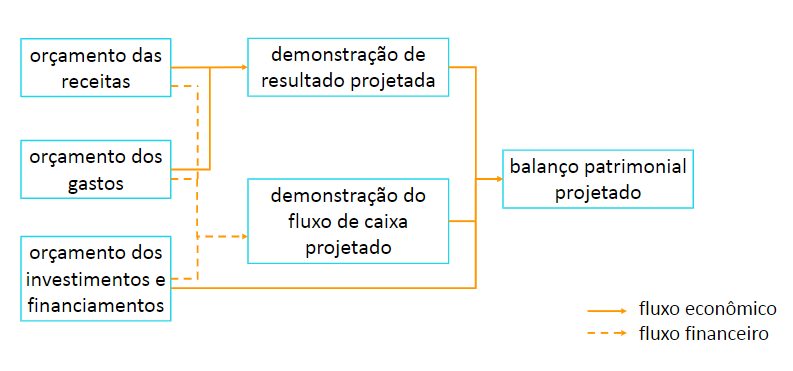

Estrutura básica do orçamento

O orçamento é composto de algumas peças:

Orçamento das receitas

Orçamento dos gastos

Orçamento dos finaciamentos e investimentos (Projetos)

Orçamento de caixa

Orçamento da demonstração de resultado projetada

Orçamento patrimonial projetado

15.2 Planejamento orçamentário

Os procedimentos para a elaboração e implementação do orçamento podem ser divididos em três etapas:

- Ambiente pré-orçamentário (Planejamento)

Estudo dos cenários, definição das metas e dos objetivos de cada centro de responsabilidade

Diretorias e controller

- Elaboração orçamentária (Planejamento)

Quantificaçãodos valores (receitas, custos e despesas) de cada centro de responsabilidade

Cada departamento e controller

- Acompanhamento orçamentário (Execução)

Relatórios de desempenho

Cada departamento e controller

O plano orçamentário compreende o conjunto de medidas e a estrutura para a sua eficiente implantação e execução e deve definir:

15.2.1 Envolvidos no processo orçamentário

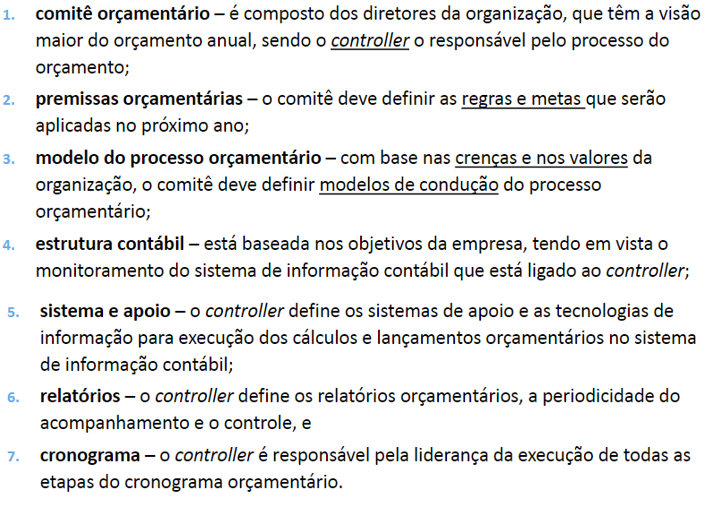

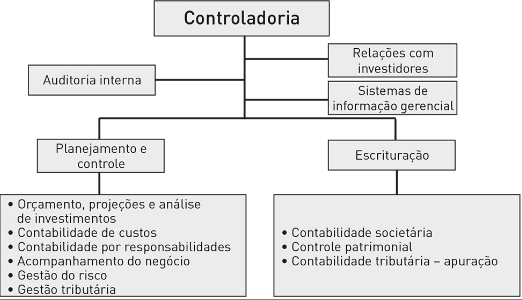

Para ser elaborado e executado, o orçamento necessita de profissionaisque sejam responsáveis por sua aplicação. É óbvio que a criação de uma equipe ou departamento orçamentário depende muito do tamanho da empresa.

Para tanto, defende-se que a responsabilidade pela condução do processo orçamentário deve ser da controladoria que possui segundo Padoveze, as áreas de responsabilidade:

15.2.2 Sistemas de elaboração e controle

Atualmente, os sistemas de informação representam um dos ativos mais valiosos das empresas. Existem dois sistemas que devem atuar em consonância e integrados:

- Sistema de elaboração orçamentária

Leva em consideração as premissas preestabelecidas pela empresa com base no planejamento estratégico, é alimentado com os dados do período orçamentário, projeta resultados em diversos cenários e permite que se avaliem, no futuro, as prováveis consequências de decisões tomadas no presente.

- Sistema de controle e acompanhamento da execução do orçamento

Dividido em três etapas

Estabelecimento de base de incentivos: Devem ser estabelecidas metas financeiras enão financeiras

Monitoramento e controle orçamentário: visando àintegração dos diferentes setores

Aprendizagem e feedback: Foco em atender à versatilidade e flexibilidade do processo orçamentário

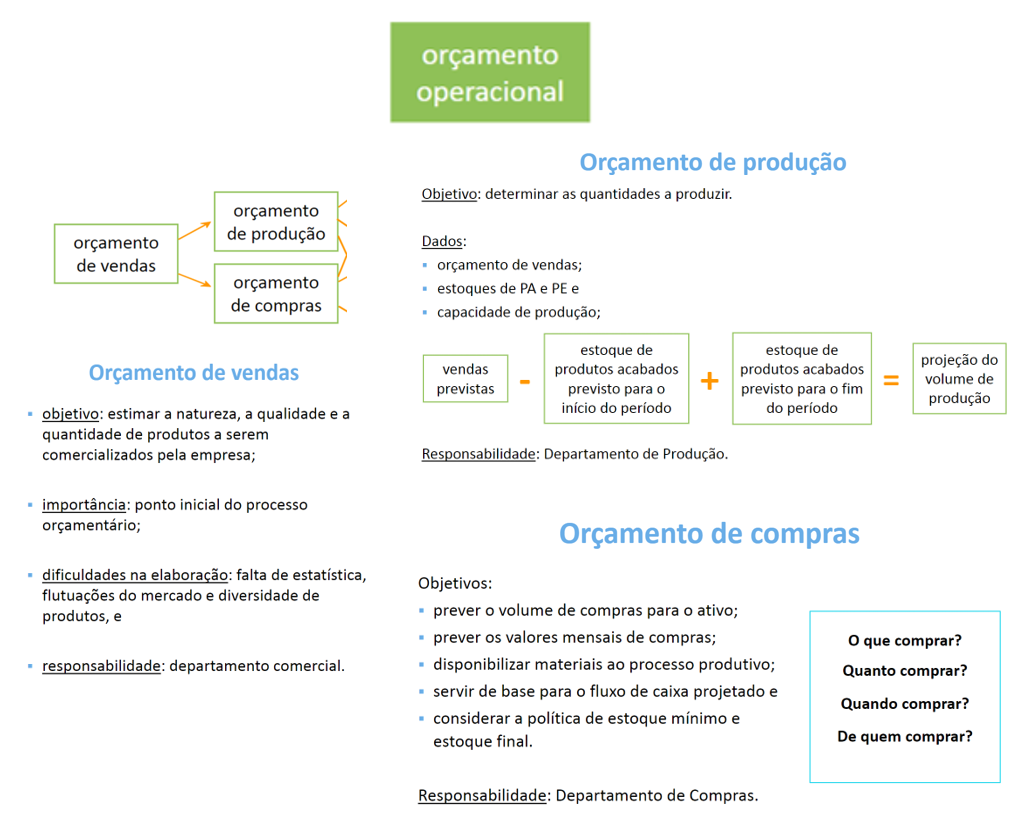

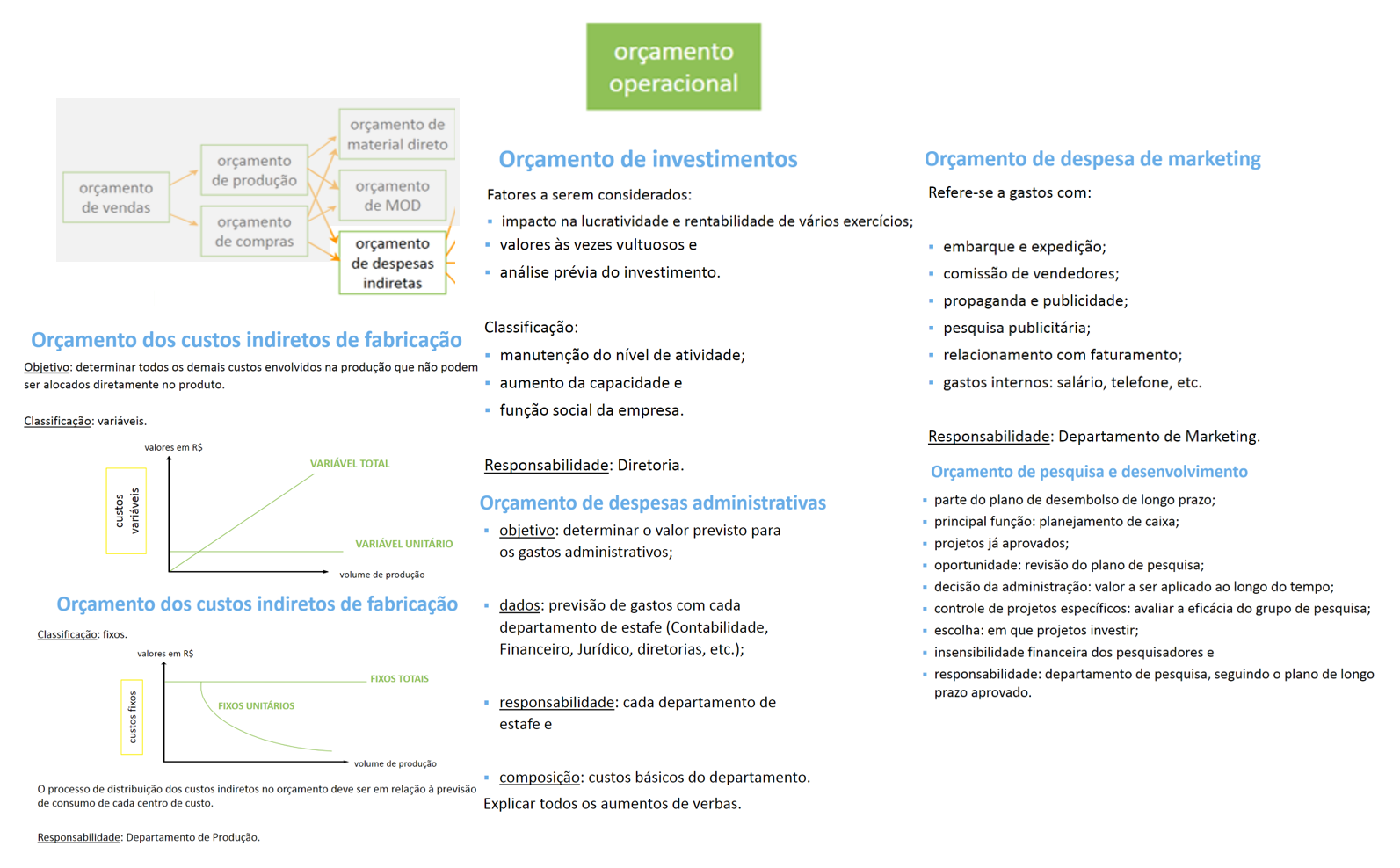

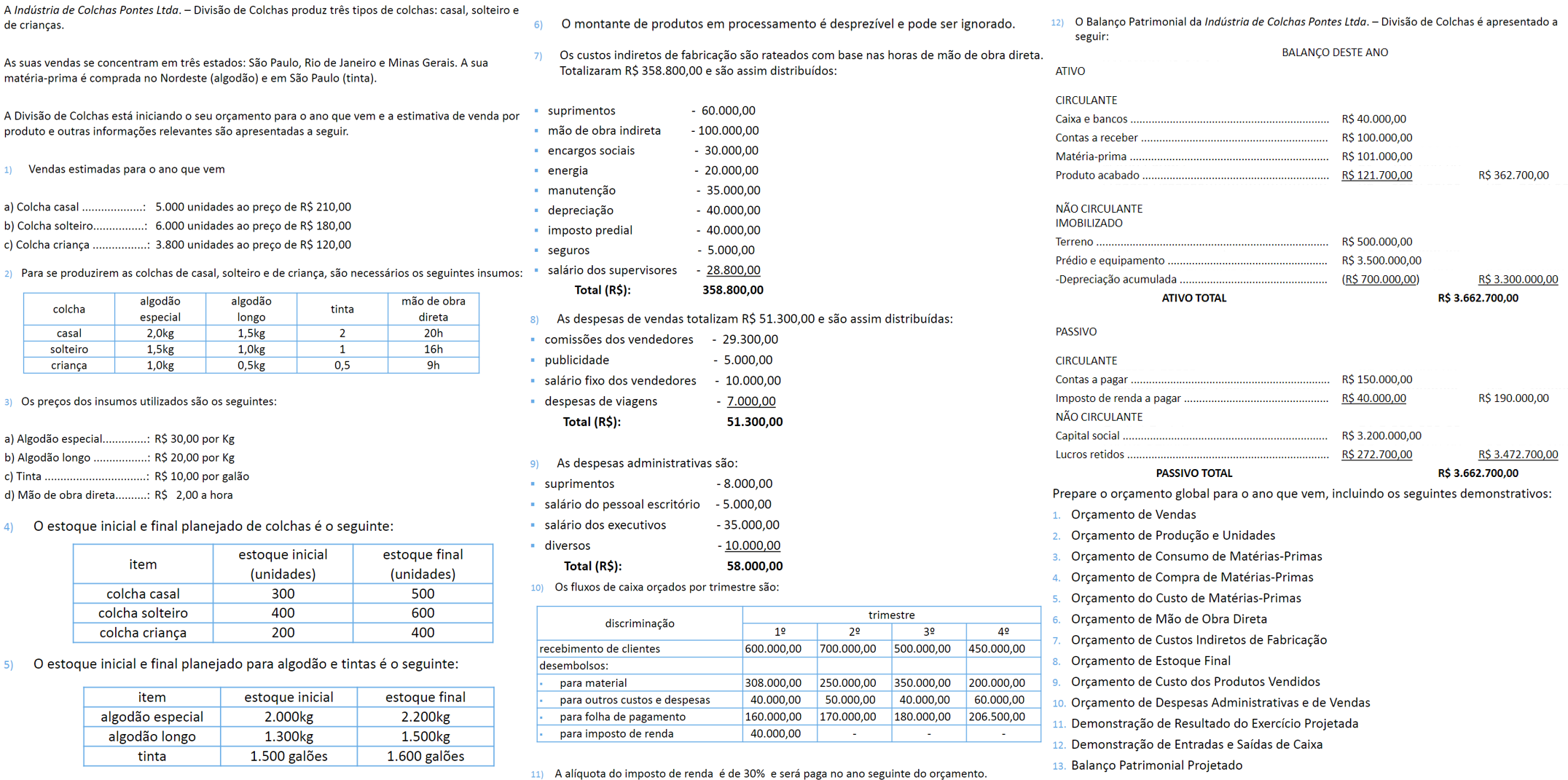

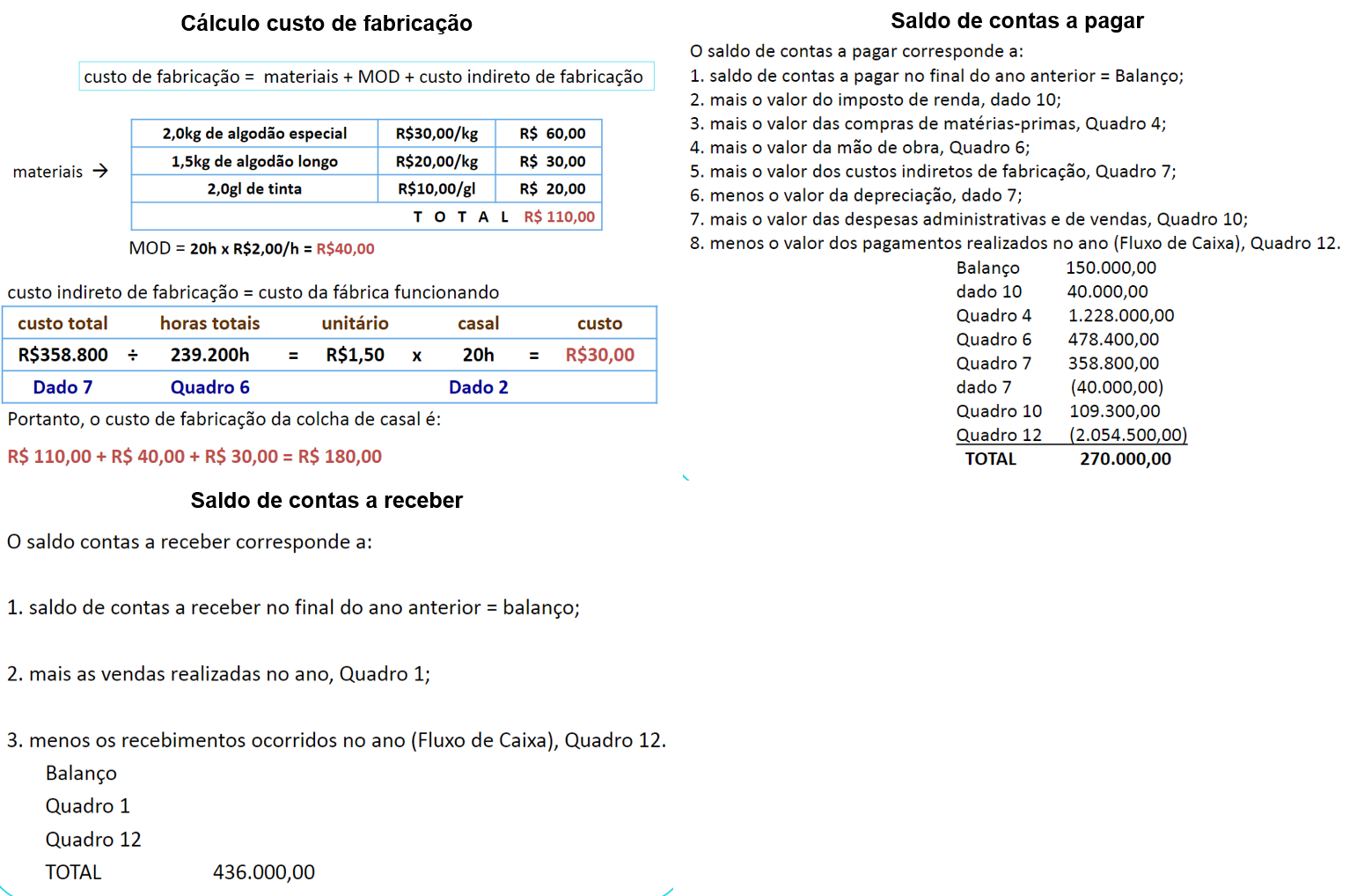

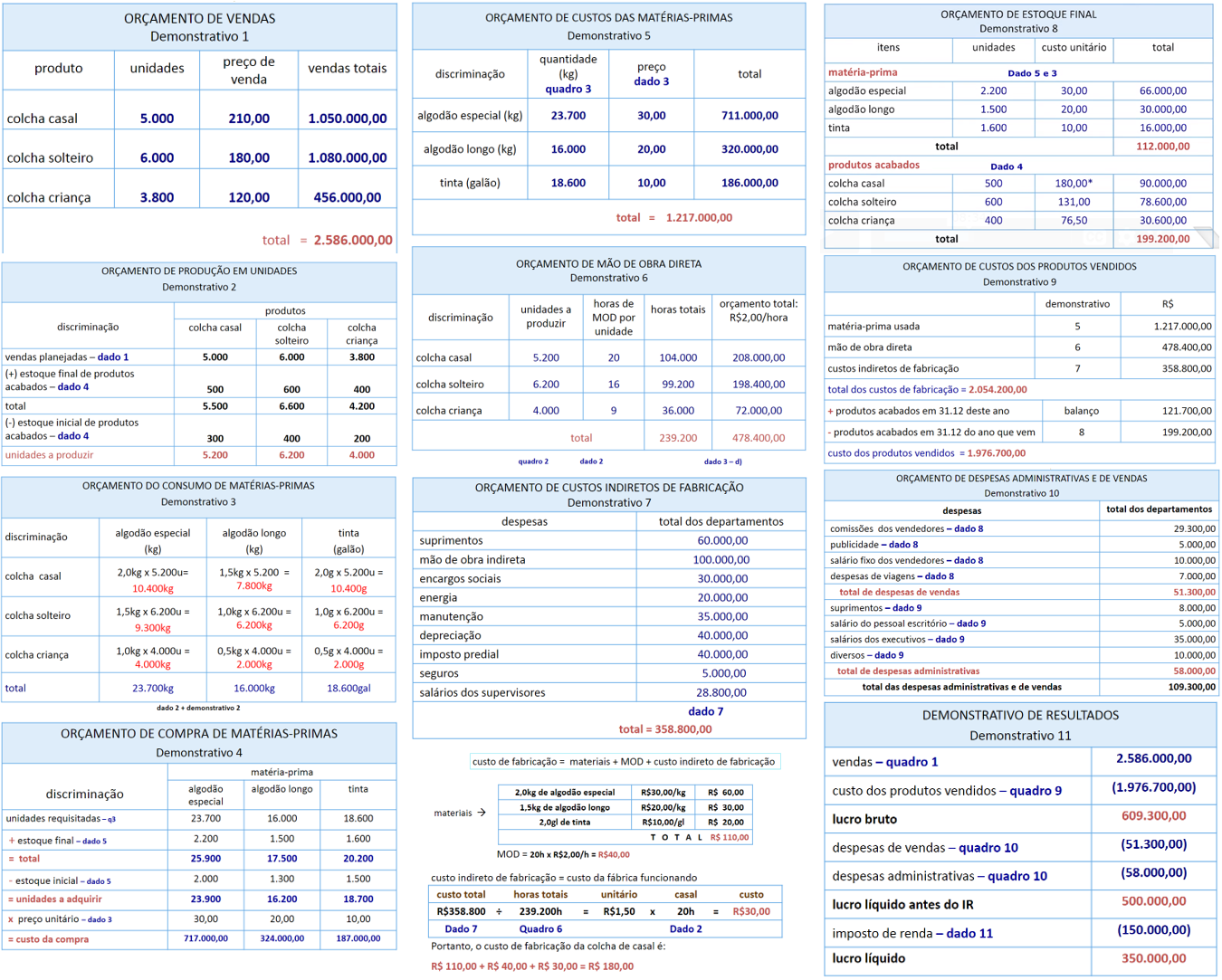

15.3 Orçamento da receita

O orçamento da receita é considerado o mais importante e crítico, pois todos os outros orçamentos dependem dele. Por ser sujeito às incertezas, não deve ser percebido como um exercício de adivinhação. A projeção da receita pode ser realizada por meio dos seguintes métodos:

- Estatístico

O método estatístico é adequado para empresas que vendem para um número considerável de clientes. Isso faz com que a decisão isolada de um cliente não afete o resultado geral da empresa

- Discricionário

O método discricionário se baseia no julgamento das pessoas. Como não é um modelo matemático, acaba sendo mais subjetivo e depende da experiência das pessoas envolvidas no processo de geração da receita. É indicado para empresas que vendem para um número reduzido de clientes. A decisão isolada de um cliente de deixar de comprar da empresa afeta o resultado.

Método de coleta de dados das fontes de origem das vendas: Coleta por meio de entrevistas

Método de uso final do produto: Busca maior integração com os clientes para saber como serão as suas vendas

15.4 Orçamento dos gastos

Um bom orçamento deve assegurar a sobrevivência da empresa no pior cenário e ser capaz de aproveitar as oportunidades geradas pelos melhores cenários.

15.4.1 Métodos de custeio

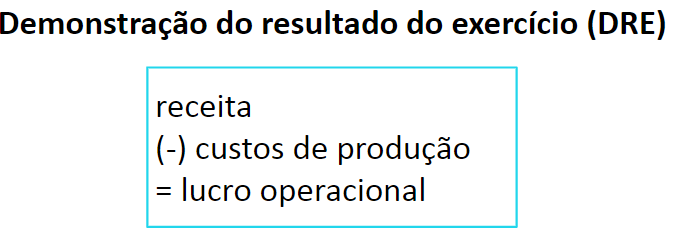

A alocação dos gastos no orçamento para efeito de apuração do resultado pode ser feita por dois métodos:

- Custeio por absorção ou custeio pleno:

Consiste na apropriação de todos os custos de produção aos produtos elaborados de forma direta ou indireta, fixa ou variável.Utilizado para precificação e apuração do resultado contábil.

Exigido pela legislação do IR.

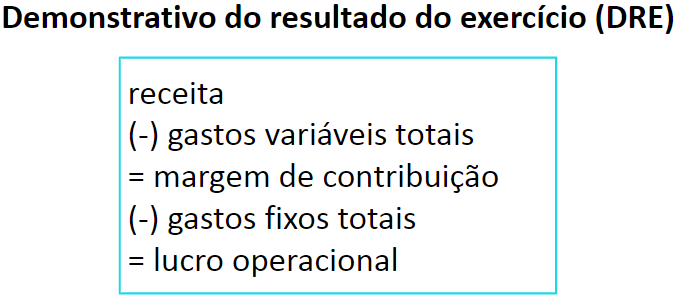

- Custeio direto ou variável

Somente são alocados nos produtos os custos variáveis. Nesse caso, os custos fixos ficam separados e são considerados como despesas do período.

Gerencial: tomada de decisão.

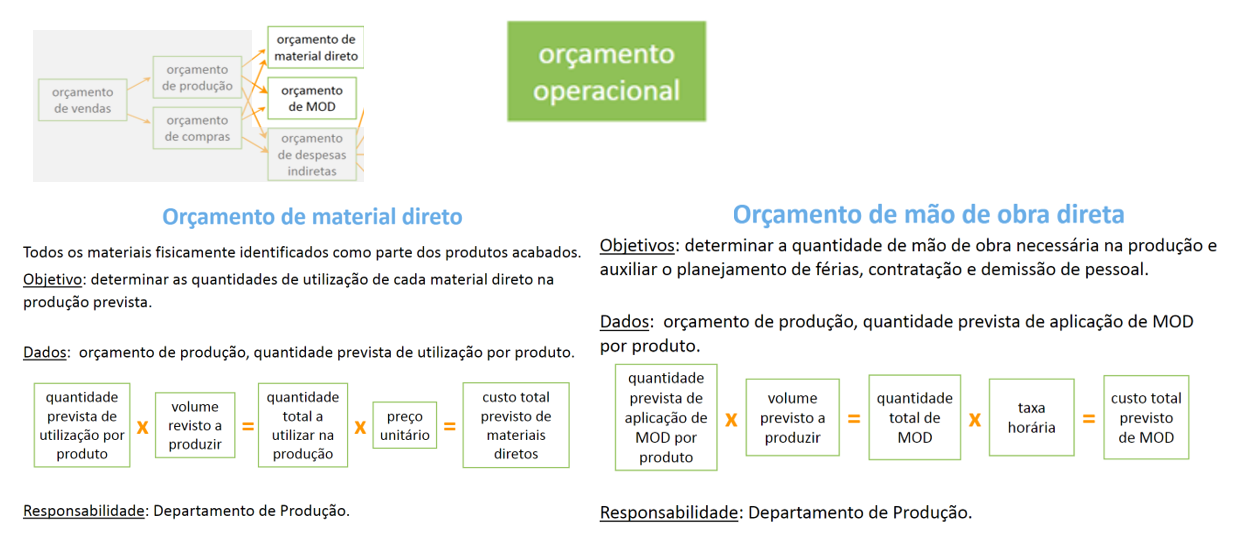

15.4.2 Orçamento dos gastos variáveis

Os gastos variáveis são aqueles que variam conforme o nível de atividade, seja ligado à produção (custos variáveis), seja ligado à administração (despesas variáveis). Eles podem ser divididos em dois grupos:

Gastos variáveis em função da receita: Comissão, taxa de cartão de crédito, royalties,impostos (ICMS, ISS).

Gastos variáveis por unidade: Mercadoria para revenda, materiais diretos aplicados aos produtos.

15.4.3 Orçamento dos gastos dos centros de custos

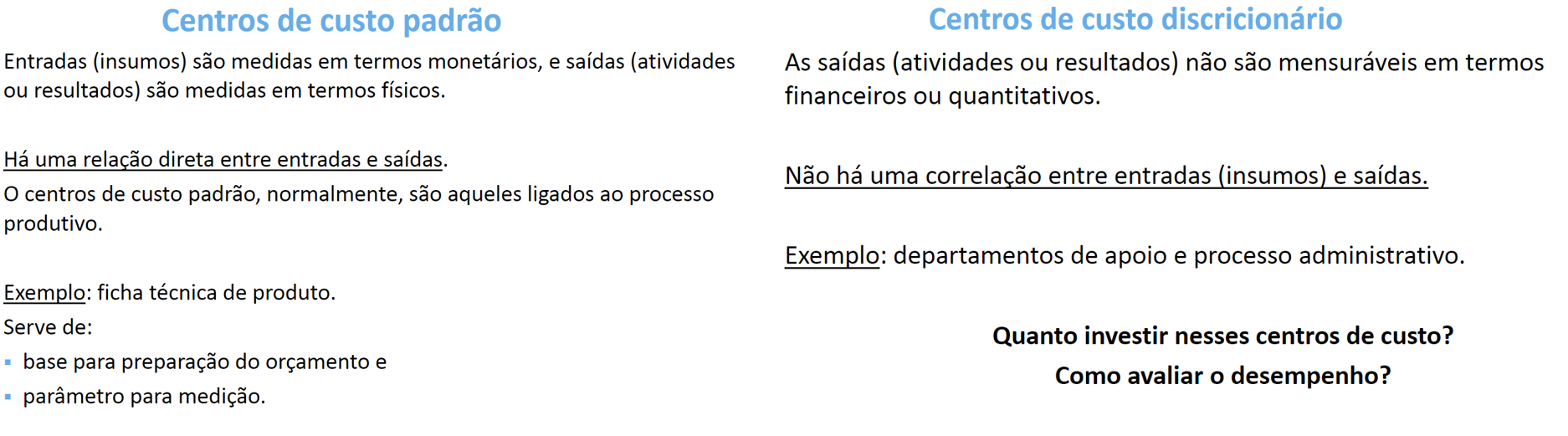

Após a projeção dos gastos variáveis ligados diretamente ao produto ou serviço, a empresa deve fazer o levantamento dos gastos fixos relacionados aos centros de responsabilidade (departamentos). Esse levantamento deve ser feito caso sejam ligados à produção (custos) ou à administração (despesas).

Centro de responsabilidade: Divisão, setor ou departamento chefiado por um gestor que é responsável pelos seus gastos e pelas suas atividades. Podem ser do tipo:

Os gastos fixos são aqueles que serão fixos até determinado nível de capacidade, podendo ser:

- Gastos fixos comprometidos: Ligados à estrutura da empresa.

Ex: aluguel dos imóveis, depreciação e amortização do imóvel, etc

Responsabilidade da Direção. Os departamentos apenas usufruem dessas instalações.

- Gastos fixos padrão: São aqueles que possuem correlação com o resultado obtido.

Ex: mão de obra operacional, aluguel de máquina, etc

Comportamento: não é proporcional à quantidade, mas possui um padrão de eficiência que pode ser controlado.

- Gastos fixos discricionários: São aqueles que não possuem uma correlação com os resultados. Normalmente, são referentes aos departamentos administrativos.

Ex: Despesa com publicidade, treinamento, consultoria, etc

Como não é possível medir a eficiência desses gastos, é importante que o gestor saiba se os objetivos desejados foram alcançados.

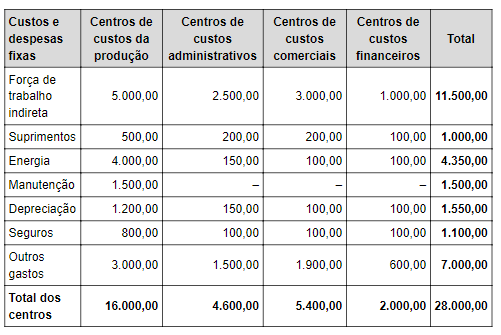

Exemplo Desdobramento custos Centro de custo

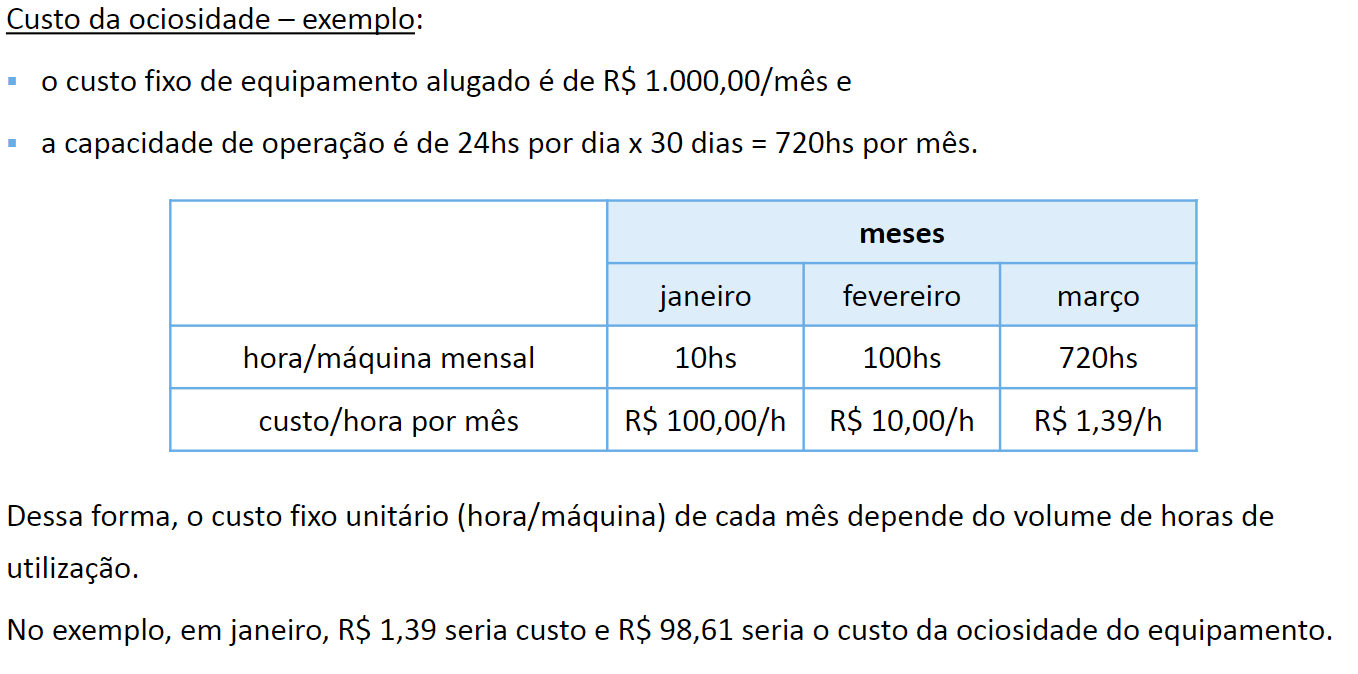

Custo da ociosidade

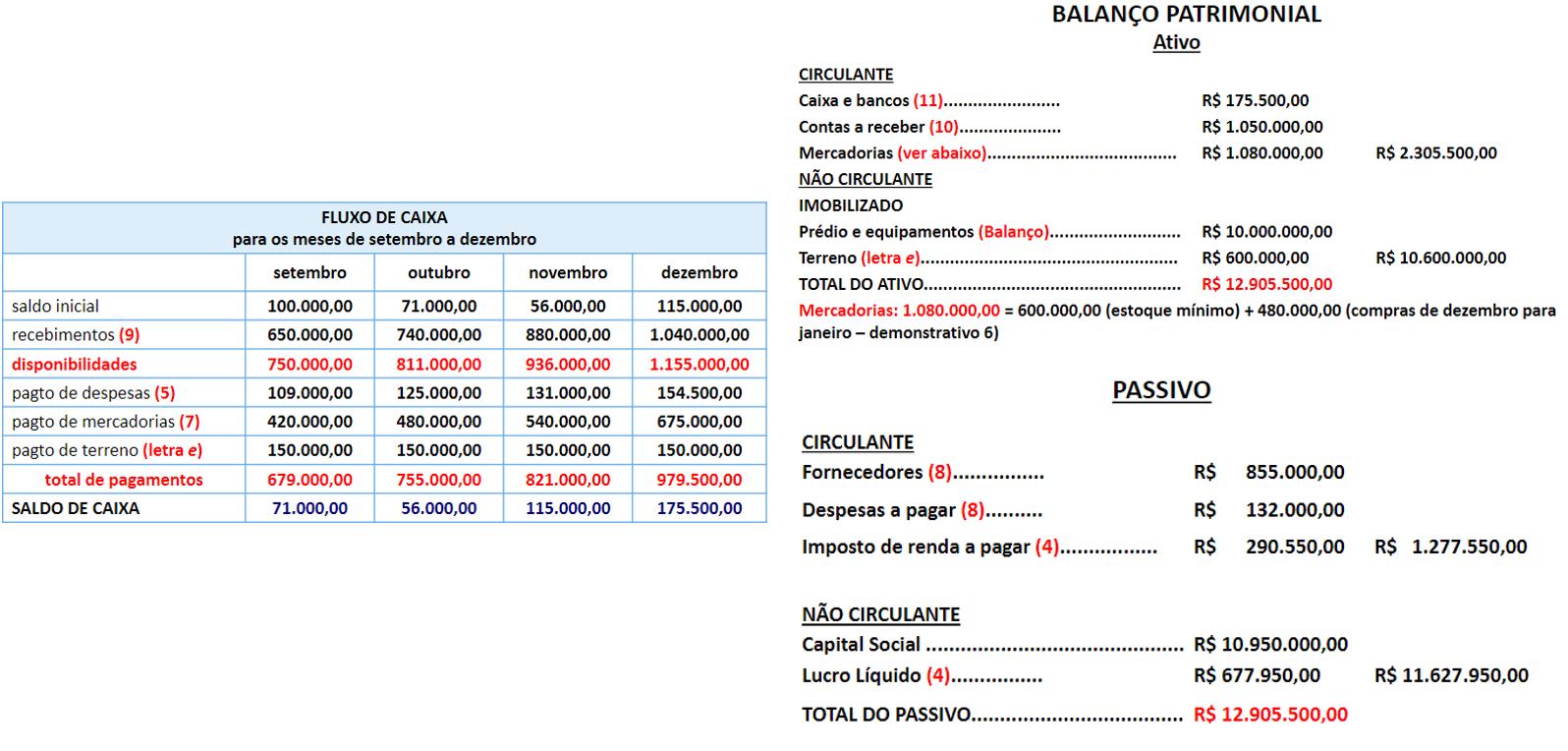

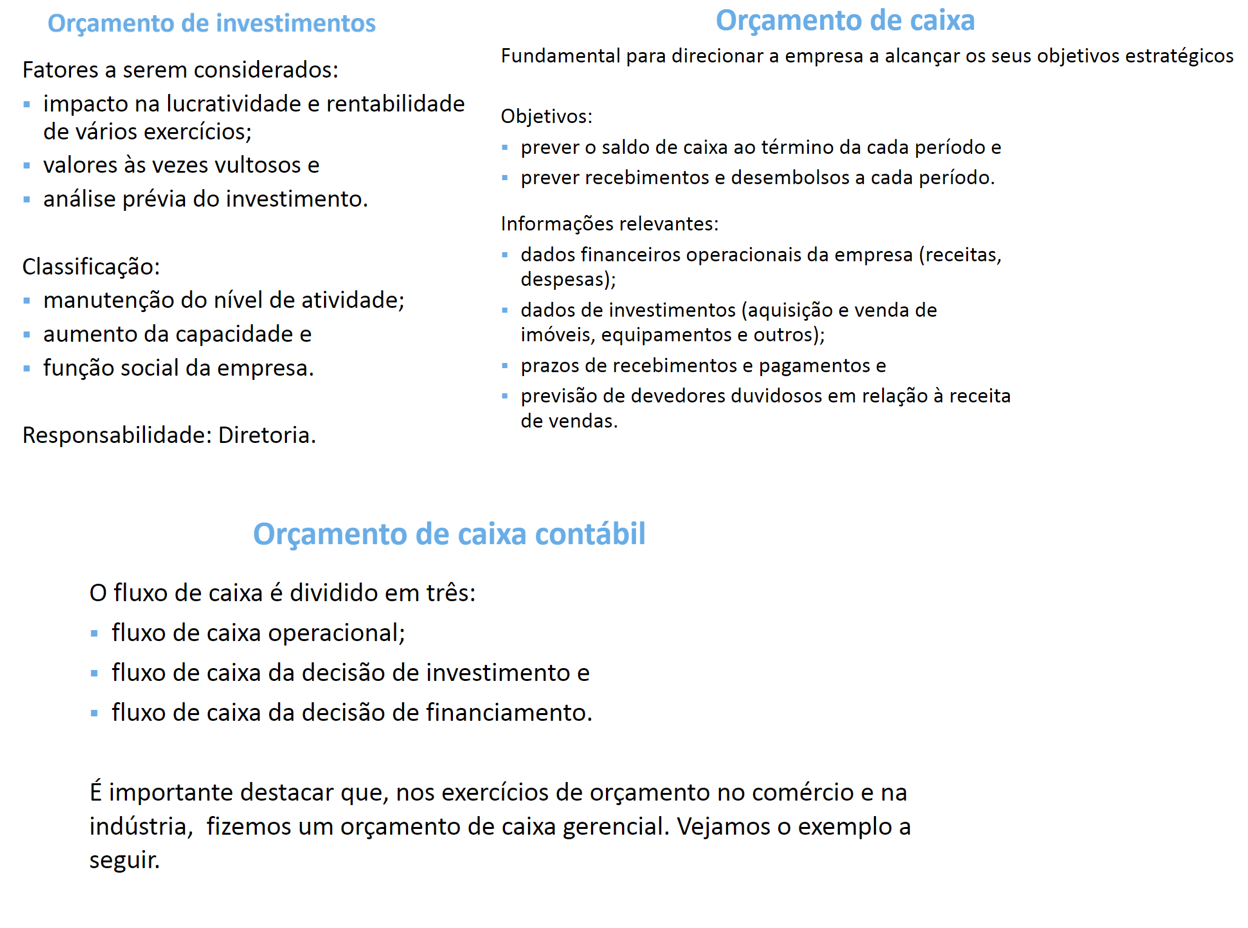

15.5 Orçamento dos investimentos e caixa

Todos os gastos com projetos são precedidos pelo planejamento e orçamento para compor o fluxo de caixa da empresa, determinando a necessidade de pagamento dos gastos, investimentos e empréstimos. Esses projetos são preparados pelo Project Management Office (PMO) da empresa.

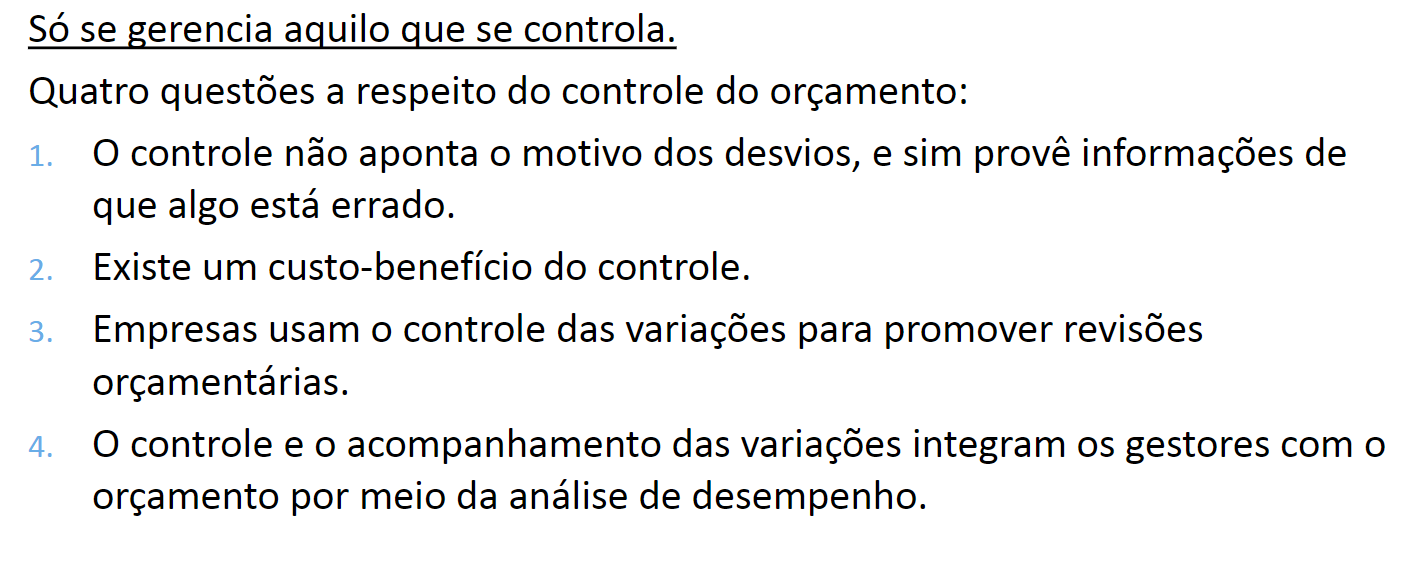

15.6 Controle orçamentário

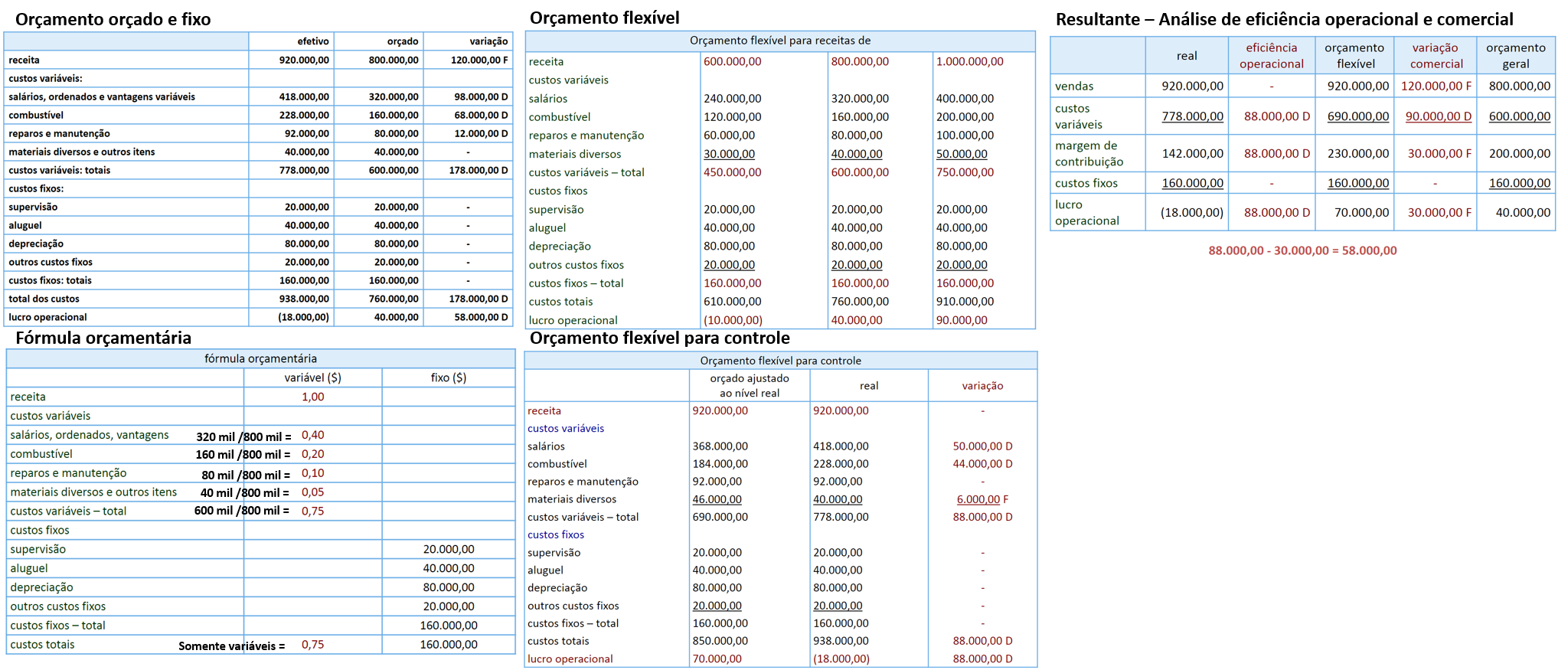

O controle orçamentário é feito por meio de comparações entre o orçado e o realizado.Podemos utilizar:

- Orçamento estático (Fixo): Compara o orçado geral com o realizado

- Orçamento flexível: Compara o orçado ao nível da atividade com o realizado. Permite avaliar a ineficiência operacional ou comercial no resultado da operação da empresa

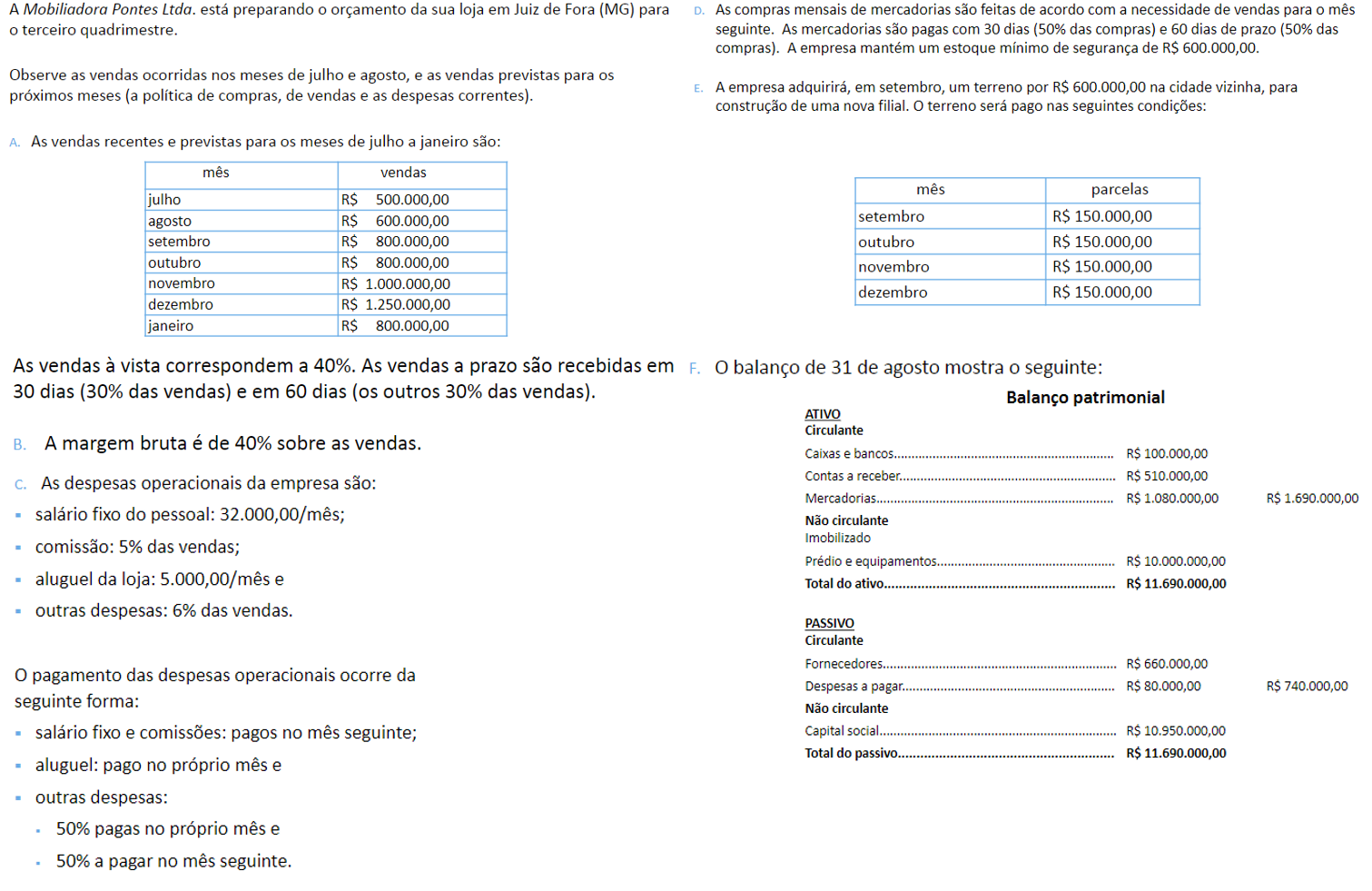

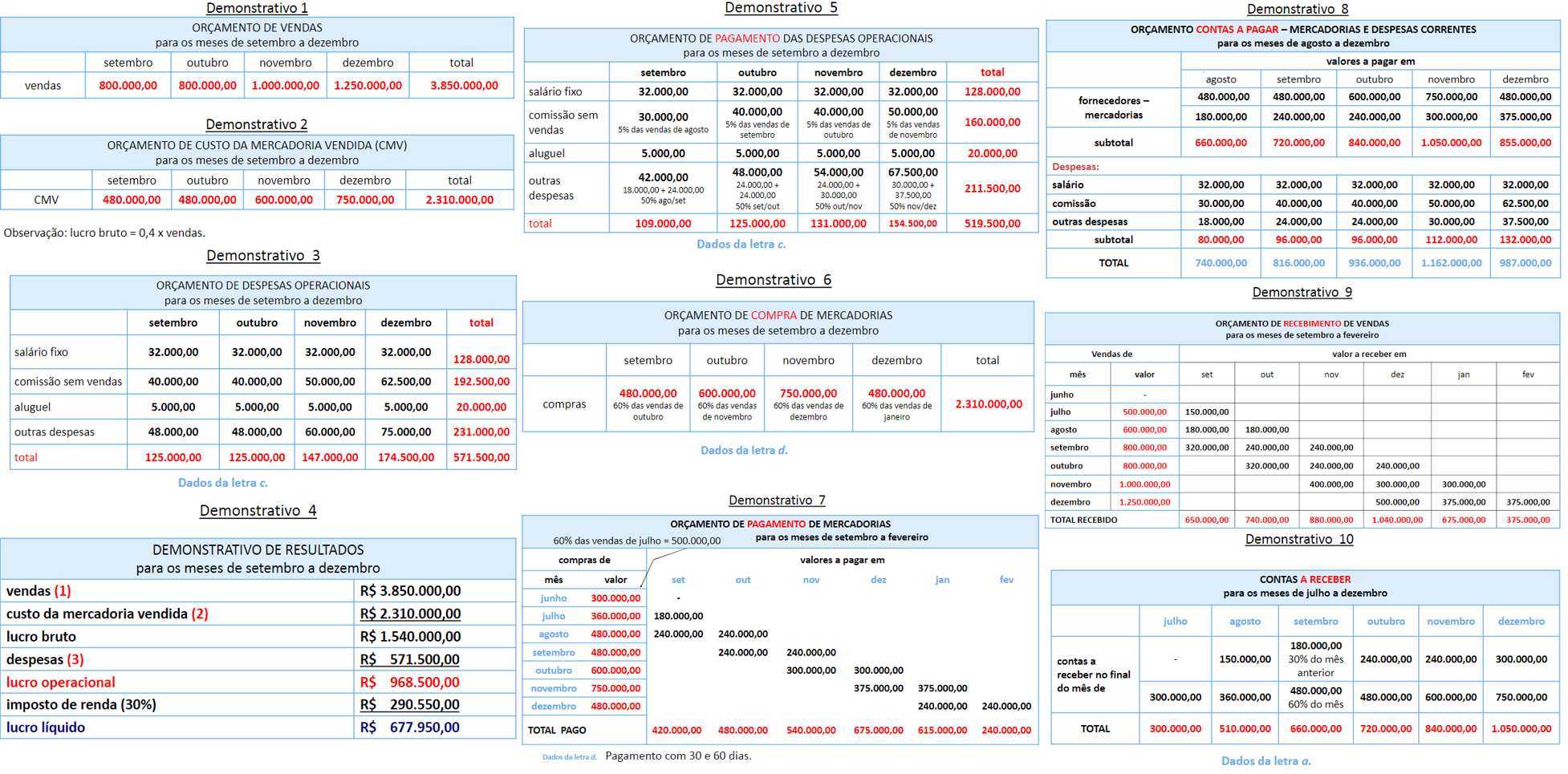

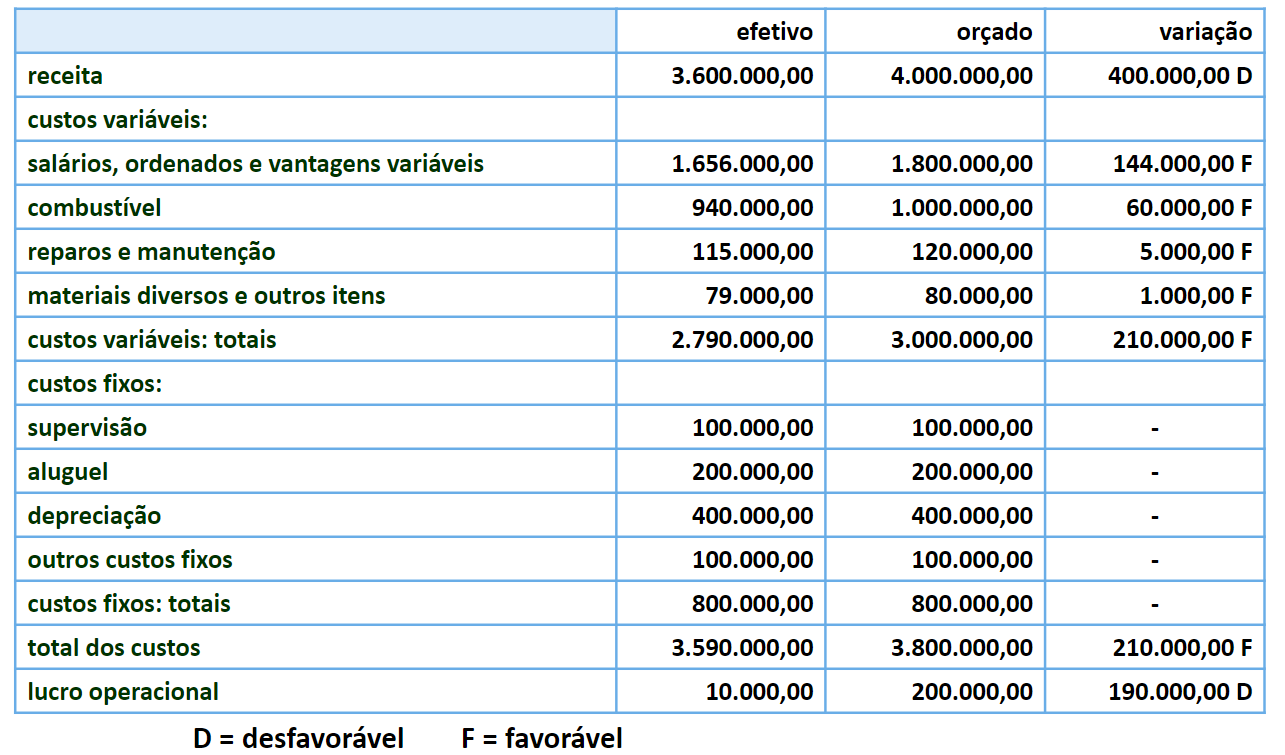

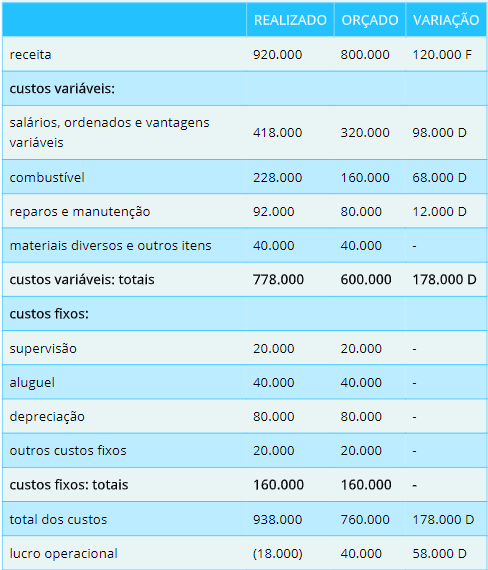

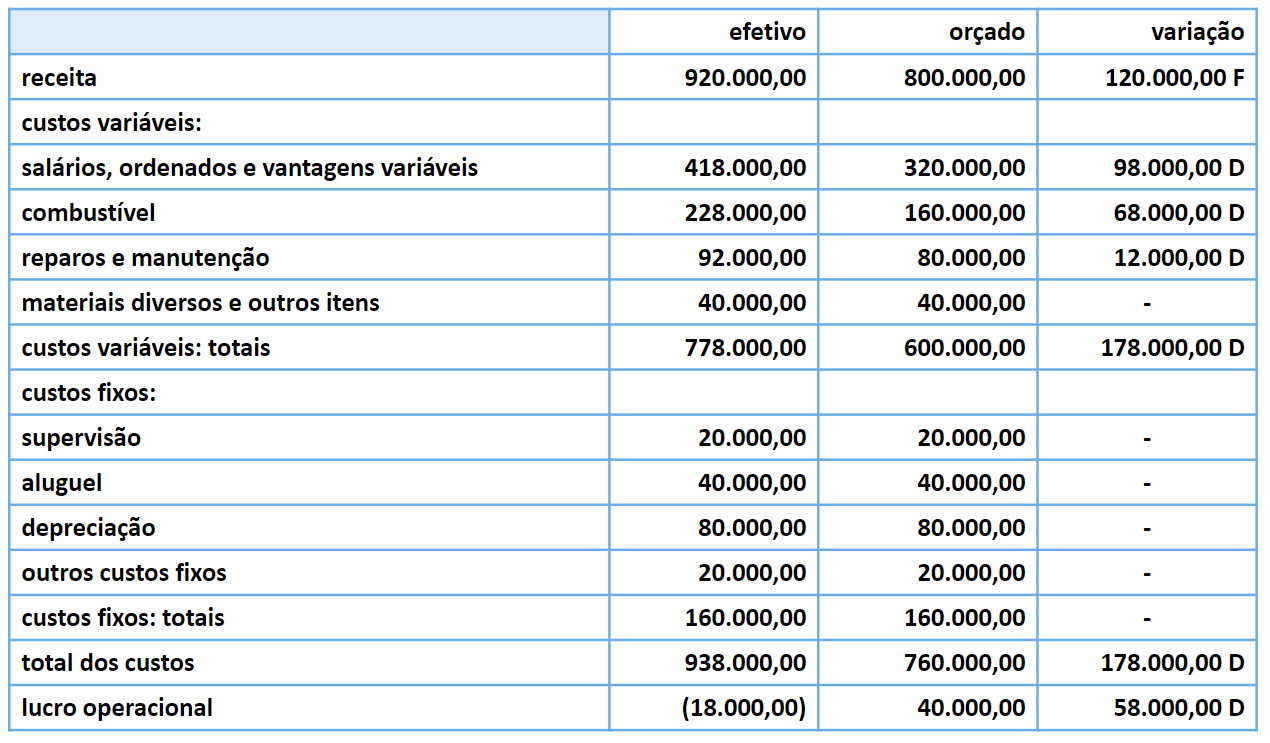

#### Exemplo prático l

#### Exemplo prático lA Viação Estrela Ltda. detém o monopólio do transporte de passageiros no interior de Minas Gerais. Na empresa, os orçamentos de despesas são realizados em função da receita. No final do mês de setembro, foi apresentado ao Sr. Carlos Lima, gerente operacional, o seguinte relatório de desempenho:

Para facilitar a análise dos acionistas, você deve:

calcular o orçamento, considerando que o faturamento tenha volume de venda iguala RS 600.000,00, Rs 800.000,00 e Rs 1.000.000,00

Preparar um orçamento para um faturamento de RS 920.000,00

Analisar o seguinte resultado: O lucro previsto para o mês de setembro foi de RS 40.000,00, mas o resultado real foi um prejuízo de RS 18.000,00. Faça um relatório justificando esse diferencial de lucros de RS 58.000,00 (lucro previsto = RS 40.000,00 + prejuízo = R$ 18.000,00).

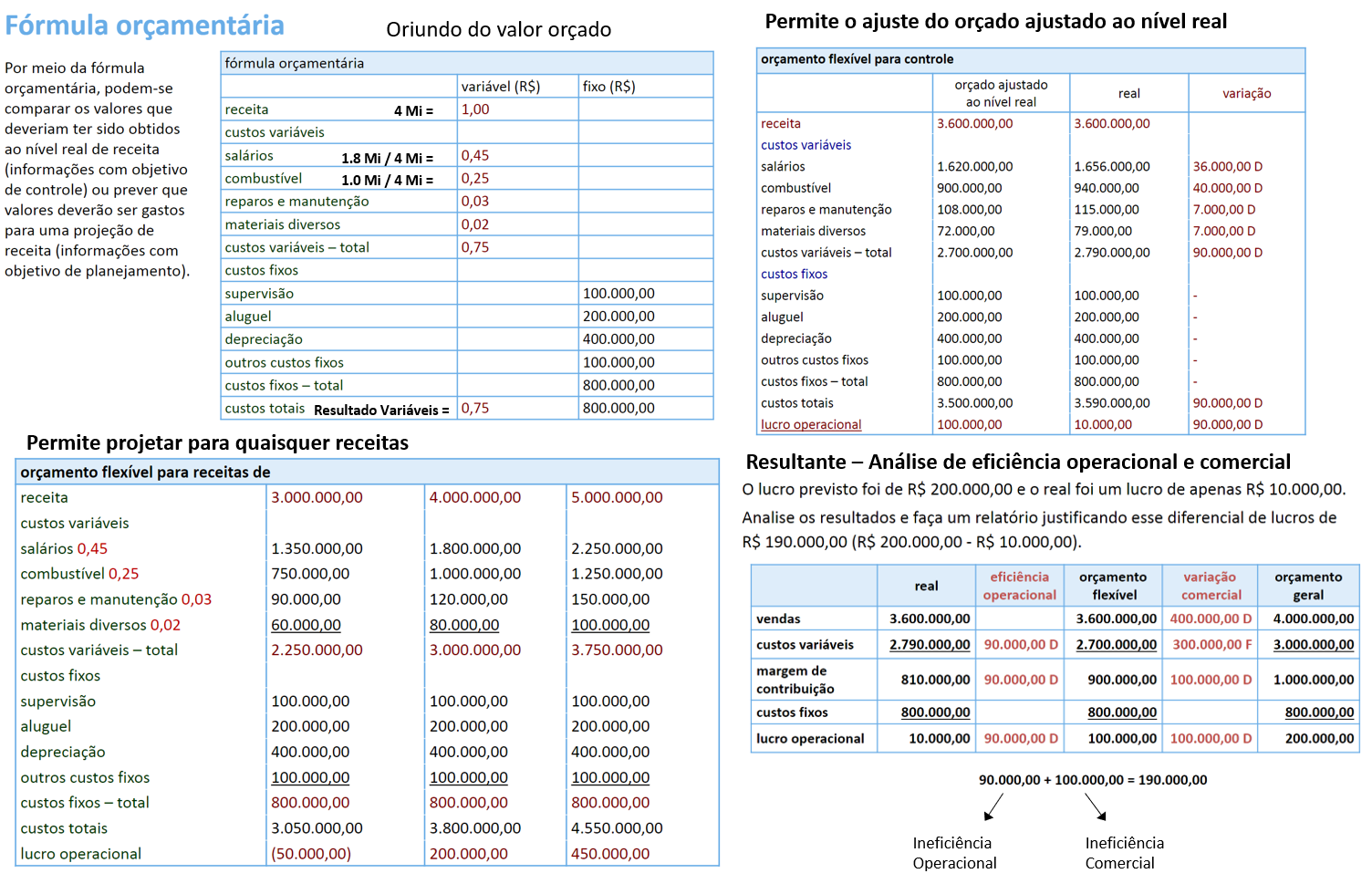

Valor orçado para fórmula orçamentária

Resultado

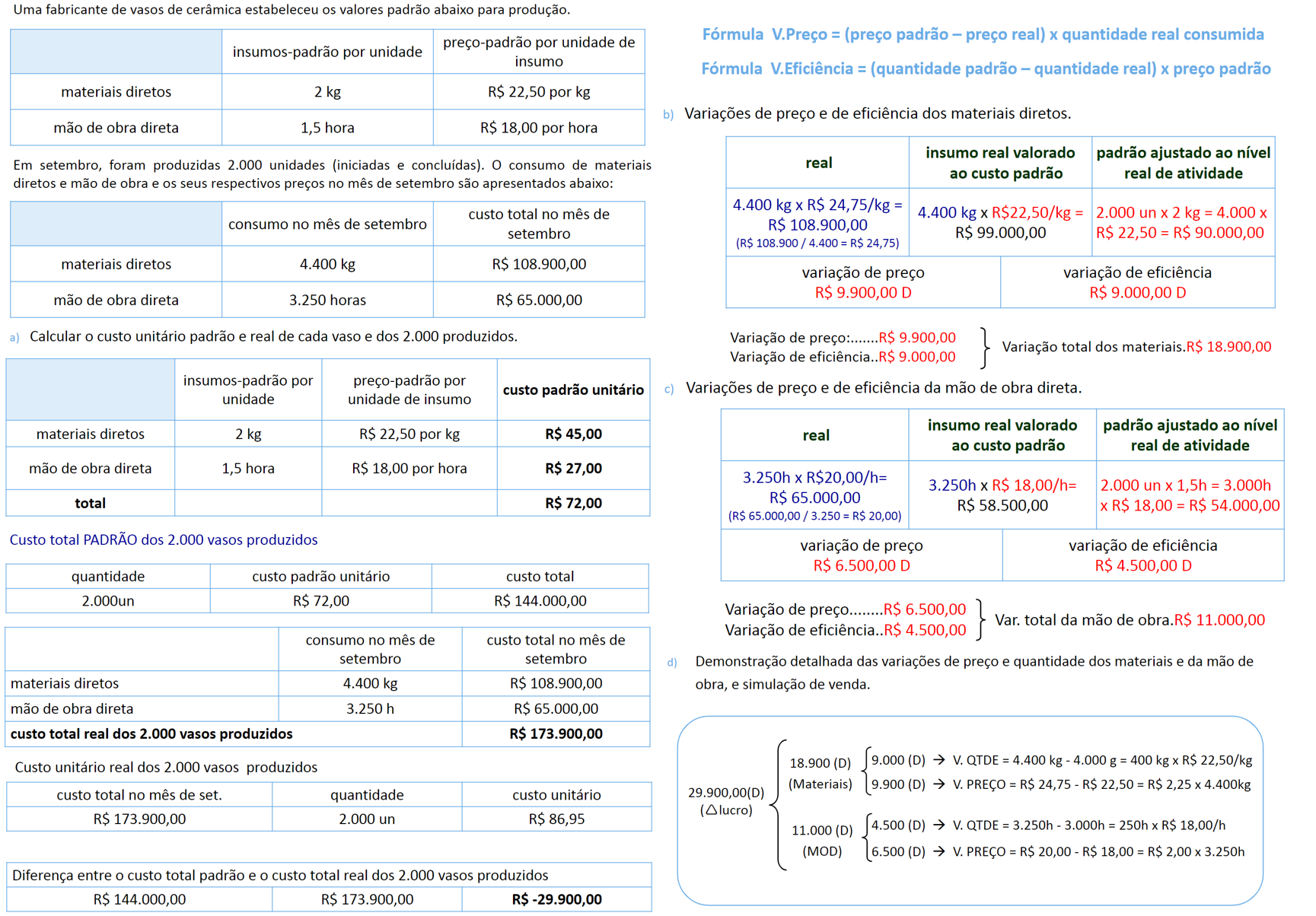

15.6.1 Controle pelo centro de custo padrão

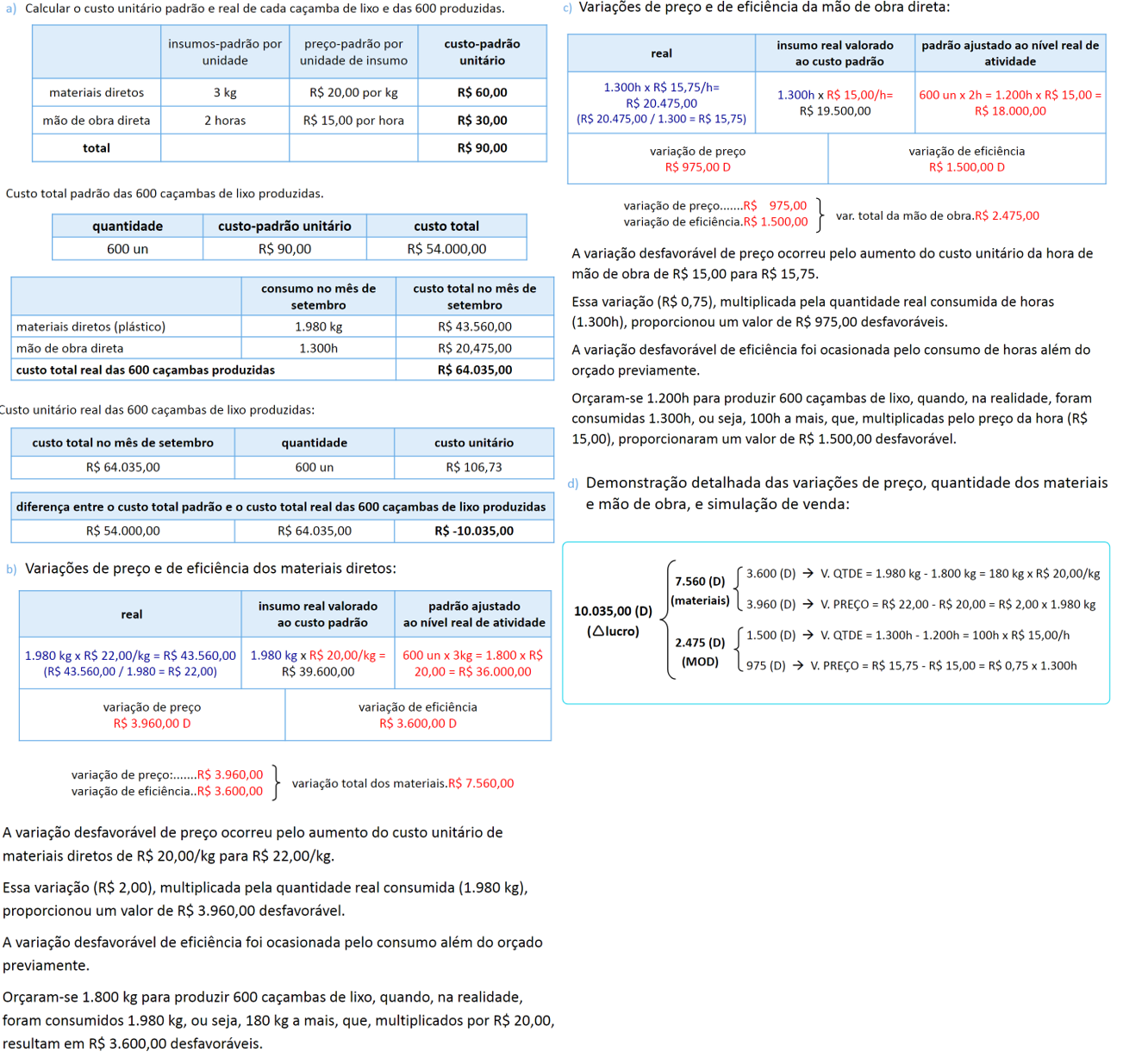

Utilizado para identificar os desvios de eficiência entre os compostos operacionais dos custos de mão de obra direta e materiais direitos, é importante relembrar que o método de orçamento e controle identifica os problemas mas não as causas

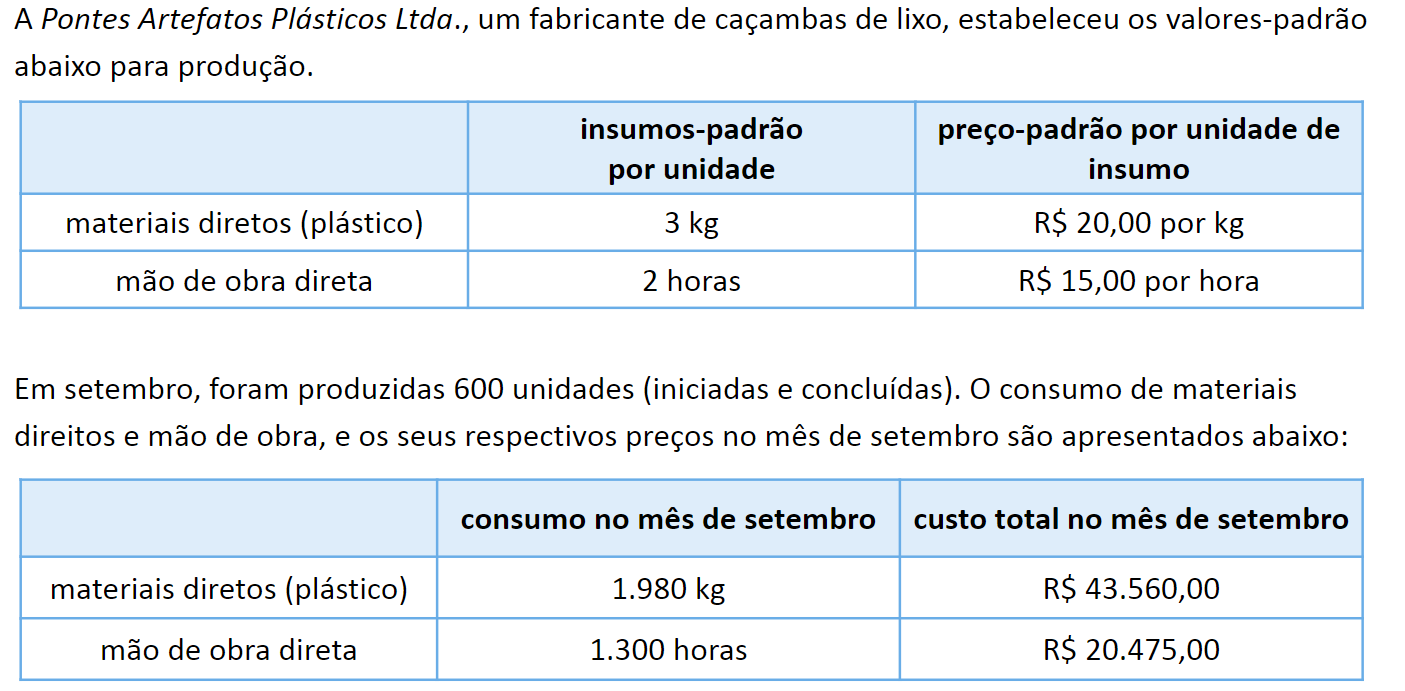

15.6.1.1 Exemplo prático ll

calcular o custo unitário padrão e real de cada caçamba de lixo e do conjunto de 600 produzidas

Calcular as variações de preço e eficiência dos materiais diretos e explicar se são favoráveis ou desfavoráveis.

calcular as variações de preço e eficiência da mão de obra direta e explicar se são favoráveis ou desfavoráveis

Analisar os resultados apresentados e fazer um relatório justificando (explicando), com detalhes, a variação ocorrida entre o custo padrão e o custo real.

Resolução

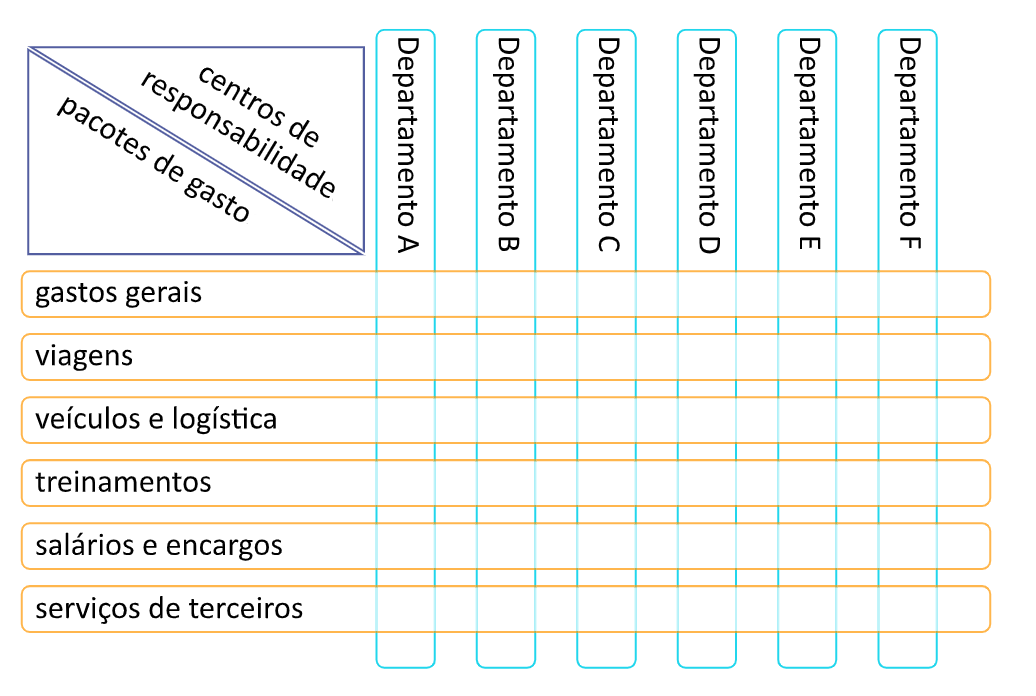

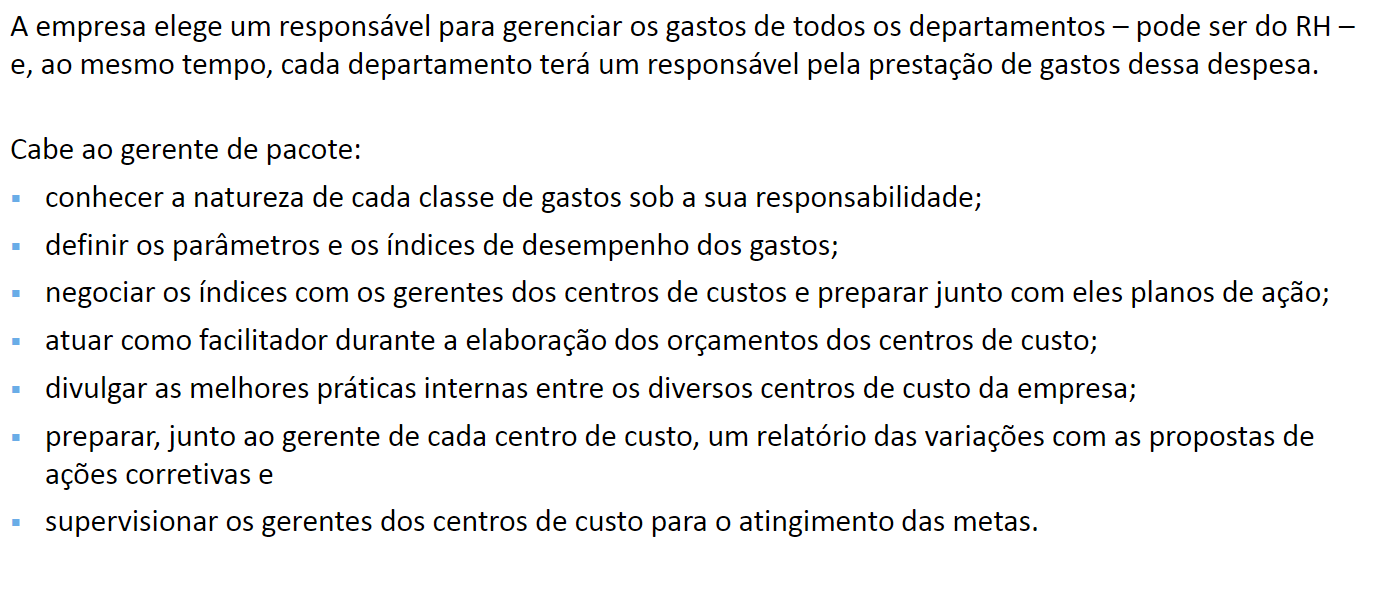

15.6.2 Gerenciamento matricial de despesas (GMD)

O gerenciamento matricial de despesas é um instrumento gerencial usado para o planejamento financeiro e para o controle orçamentário da empresa. Ele identifica as oportunidades de redução de gastos fixos nos curto e médio prazos, examinando-os de maneira complexa e detalhada.

A sua implantação é fundamentada nos seguintes princípios básicos:

Controle cruzado: Todas as despesas orçadas são acompanhadas, simultaneamente, pelo gestor da área e pelo gestor do pacote de despesas.

Acompanhamento sistemático: Os dois gestores sempre comparam os gastos com as metas projetadas e escolhem ações corretivas para os desvios.

Desdobramento dos gastos: Para a definição das metas, todos os gastosdevem ser detalhados até o nível de contas contábeis e centros decustos.

Os gastos fixos dos diversos departamentos devem ser controlados. O objetivo primordial é envolver o núcleo gerencial da organização na redução de gastos de forma justa, compartilhada e criteriosa, visando atingir as metas da organização.

No GMD, os pacotes de gastos são grupos de despesas de uma mesma natureza e comuns a vários centros de custo.

Exemplos de pacotes de despesas dos departamentos: Gastos com viagens, despesas administrativas dos departamentos e despesas de manutenção.

Estrutura do gerenciamento matricial de despesas