13 Finanças Corporativas

13.1 Conceitos fundamentais

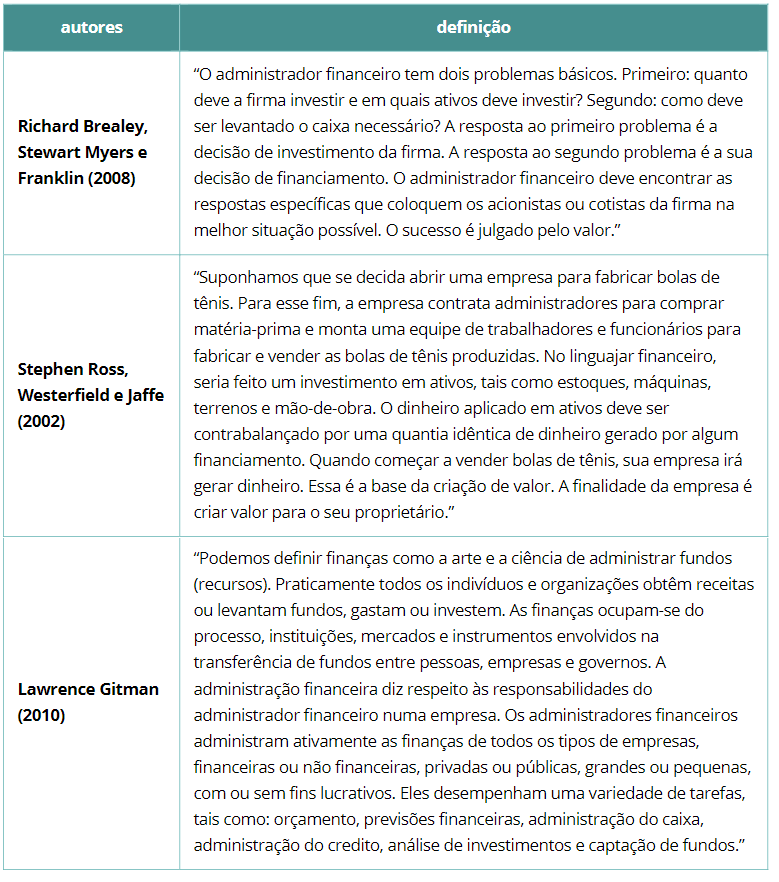

Finanças Corporativas:

- Envolve conhecimentos e estudos que têm como objetivo a gestão de recursos

- Busca maximizar o retorno dos recursos da empresa

- As decisões financeiras devem visar à maximização dos resultados no longo prazo.

- Funciona a partir de uma série de estudos e conhecimentos que tem como objetivo a tomada de decisões ótimas.

Decisão ótima é aquela que visa criar valor e maximizar a riqueza do investidor, considerando todos os aspectos conhecidos do projeto e os riscos envolvidos durante sua vida útil

- Definições:

- Funções do gestor financeiro:

O gestor financeira visa tomar decisões visando maximizar riqueza e criar valor, devendo conhecer todas as opções e oportunidades disponíveis que o mercado oferece para:

- Investimentos

- Aplicações

- Financiamentos

- Operações

- Negócios

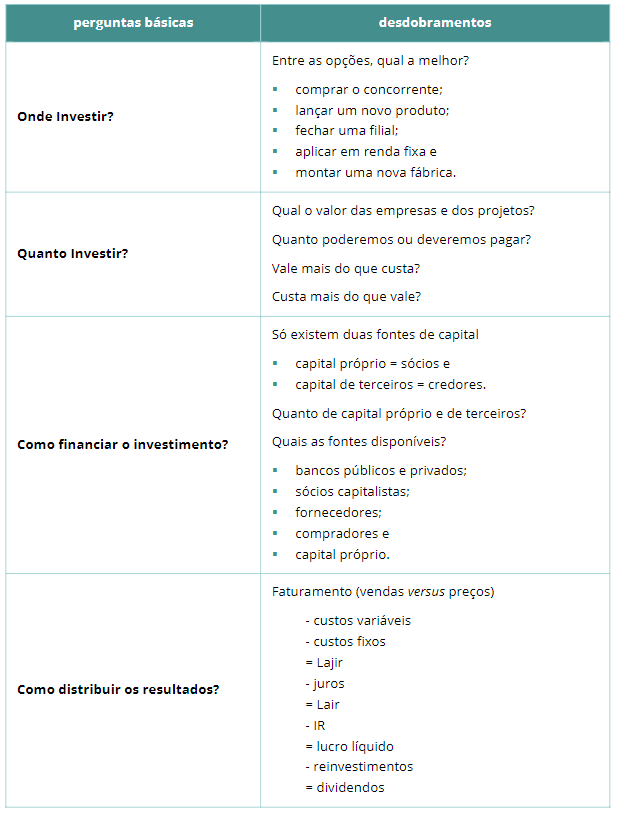

Para tomar a decisão ótima, é necessário saber responder a quatro perguntas:

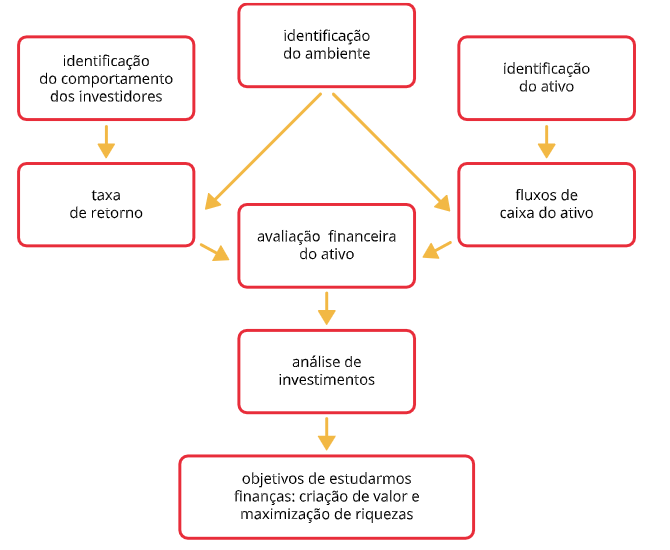

Para responder às perguntas básicas, o executivo financeiro deve saber identificar corretamente:

- O ativo

- O ambiente

- O investidor

- Lógica financeira:

Apresenta o conceito de desdobramento das perguntas e respectivas análises financeiras com as três identificações

- Identificação do ativo: Ativo é aquilo que gera os fluxos de caixa

Identificar o ativo corretamente significa identificar seu “core” business. Em outras palavras, saber qual é seu negócio verdadeiramente; onde e com que você ganha dinheiro e tem resultados

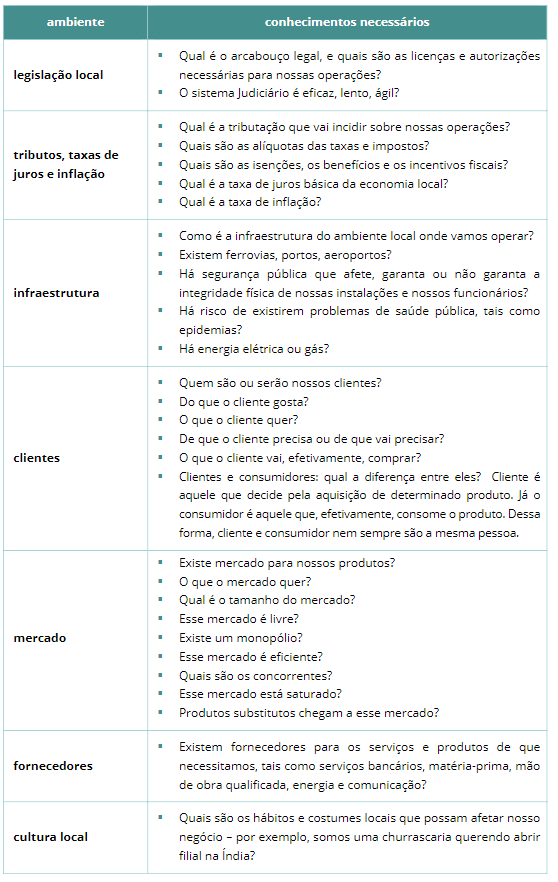

- Identificação do ambiente: Conjunto de cenários e condições externas à empresa. São as condições existentes sobre as quais não temos ingerência

Conhecimentos necessários sobre o ambiente:

- Identificação do investidor: Existem, fundamentalmente, dois tipos de investidores que financiam empresas:

- Sócios

- Credores

As empresas são financiadas por esse mix de capitais provenientes de sócios e credores, e, portanto, devem remunerar tais investidores

A taxa média de retorno do mix de capitais que financia as empresas é chamada de taxa de custo médio ponderado de capital (CMPC), e toda empresa deve ser capaz de “pagar” a CMPC.

É importante identificar corretamente o investidor para sabermos, antes de investir, se os investimentos são adequados. Isso significa ter respostas para algumas perguntas, tais como:

- O investidor é pessoa física ou pessoa jurídica?

- O investidor conhece os riscos do investimento?

- A taxa de retorno e o prazo para retorno são adequados?

- O investidor conhece o projeto de investimento que está sendo analisado?

- De posse de todas as informações sobre o projeto, o investidor está disposto a investir?

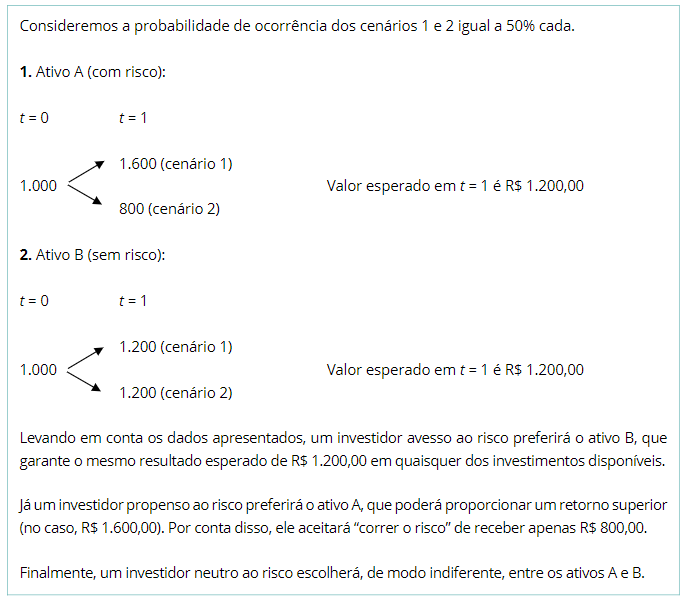

- Risco vs Retorno: O termo risco está relacionado à probabilidade de um resultado real ser diferente do que foi projetado. Conhecendo o risco de um ativo, a taxa de retorno para aplicações em renda fixa e o retorno oferecido pelo mercado, podemos determinar a taxa de retorno k a dequada a esse ativo

- Análise de investimentos:

- Geração de valor em finanças: Analisamos investimentos para podermos determinar que opções oferecem as melhores relações entre risco e retorno para os investidores. Utilizando de Ferramentas para análise:

13.2 Relação Risco x Retorno

13.2.1 Princípios básicos:

- Investidores tem aversão ao risco

- Investimentos precisam dar retorno. O investidor cobra retornos adicionais por assumir riscos adicionais. A sua empresa deve ser capaz de remunerar os investimentos que nela são feitos.

- Qualquer recurso financeiro pode ser aplicado gerando um retorno.

- Qualquer investimento realizado na sua empresa significa que esse investimento está deixando de ganhar uma taxa de retorno em outra aplicação.

Os mercados trabalham com três variáveis inter-relacionadas:

Risco: Quanto maior for o risco do ativo, maior será o retorno esperado exigido pelo investidor para se arriscar a investir ou manter aquele ativo na carteira.

Preço: A formação dos preços tem três aspectos:

- Preço é estimado pelos agentes financeiros com base no valor presente dos fluxos de caixa

- Agentes levam em conta os riscos percebidos e os consideram na taxa de desconto

- O preço final é o preço de equilíbrio de mercado

Quanto maior o risco do ativo percebido pelo mercado, menor será o preço que o mercado estará disposto a pagar por esse ativo.

- Retorno: Brigham, Gapenski e Ehrhardt (2001) afirmam que o conceito de retorno oferece aos investidores de capital uma maneira conveniente de expressarem o desempenho financeiro esperado do projeto em análise.

- Quanto menor o preço pago na compra de um ativo, maior será o retorno que se pode esperar dele.

- Preço e retorno esperado “andam” em sentidos contrários.

Comportamentos do investidor perante o risco:

- Avesso ao risco: Investimentos tem de dar retorno, portanto o investidor cobra retornos adicionais por assumir riscos adicionais

- Insaciável em relação a retornos: Dado um mesmo nível de risco e diversos investimentos, o investidor sempre vai optar pelo investimento de maior retorno.

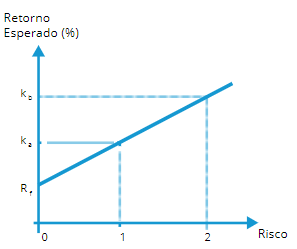

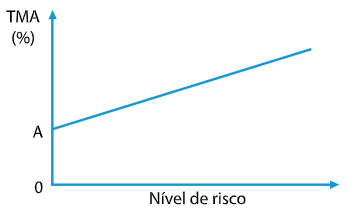

13.2.2 Taxa mínima de atratividade (TMA):

TMA é o nome dado à taxa mínima de retorno ou taxa mínima utilizada para atrair investidores tanto individuais quanto corporativos. Abaixo desse mínimo, a taxa não é considerada atrativa para remunerar o capital a ser investido no projeto em análise

Quando se diz que “a TMA é igual a X% ao ano,” por exemplo, isso pode significar que o investidor:

- Tem recursos aplicados a X% ao ano e, portanto, não pretende trocar de aplicação para ganhar menos

- Tem a oportunidade de investir em outro lugar, com igual risco, para ganhar X% ao ano e, portanto, não precisa investir para ganhar menos que X% ao ano

- Pegará dinheiro emprestado pagando a taxa de X% ao ano para investir nesse projeto

O gráfico a seguir ilustra a composição da TMA, a ideia conceitual do binômio risco versus retorno:

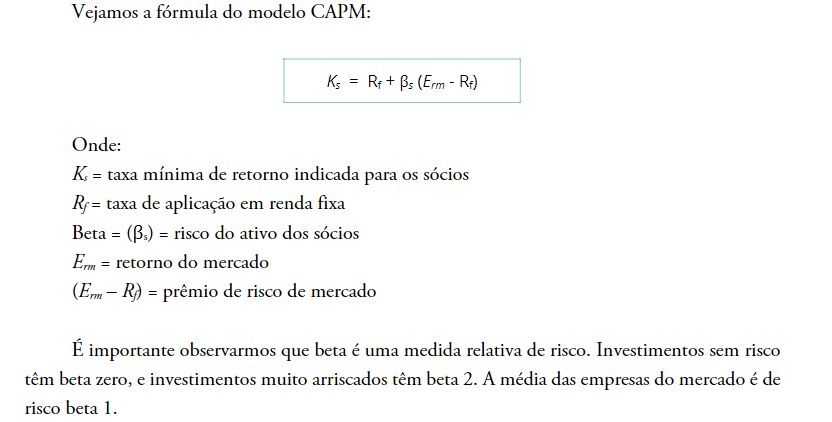

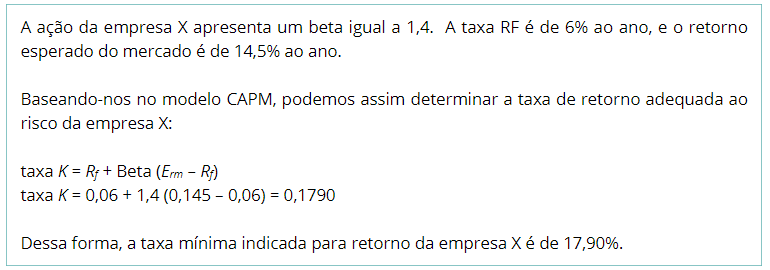

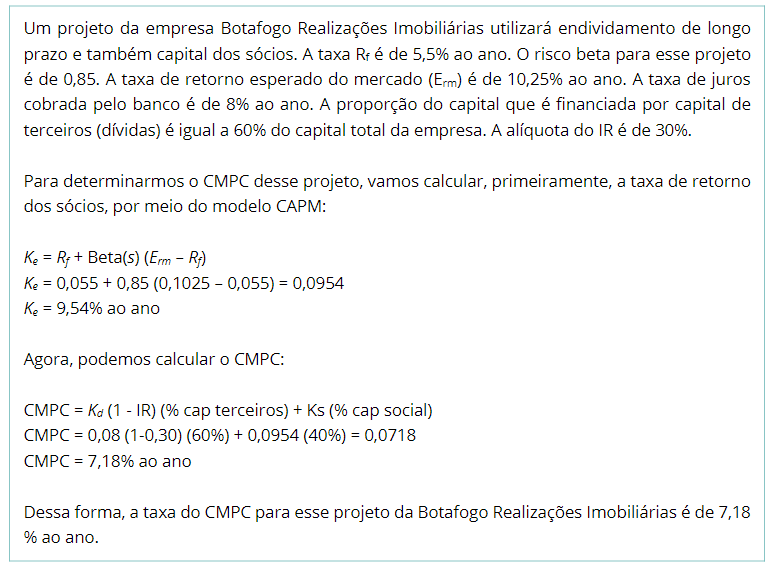

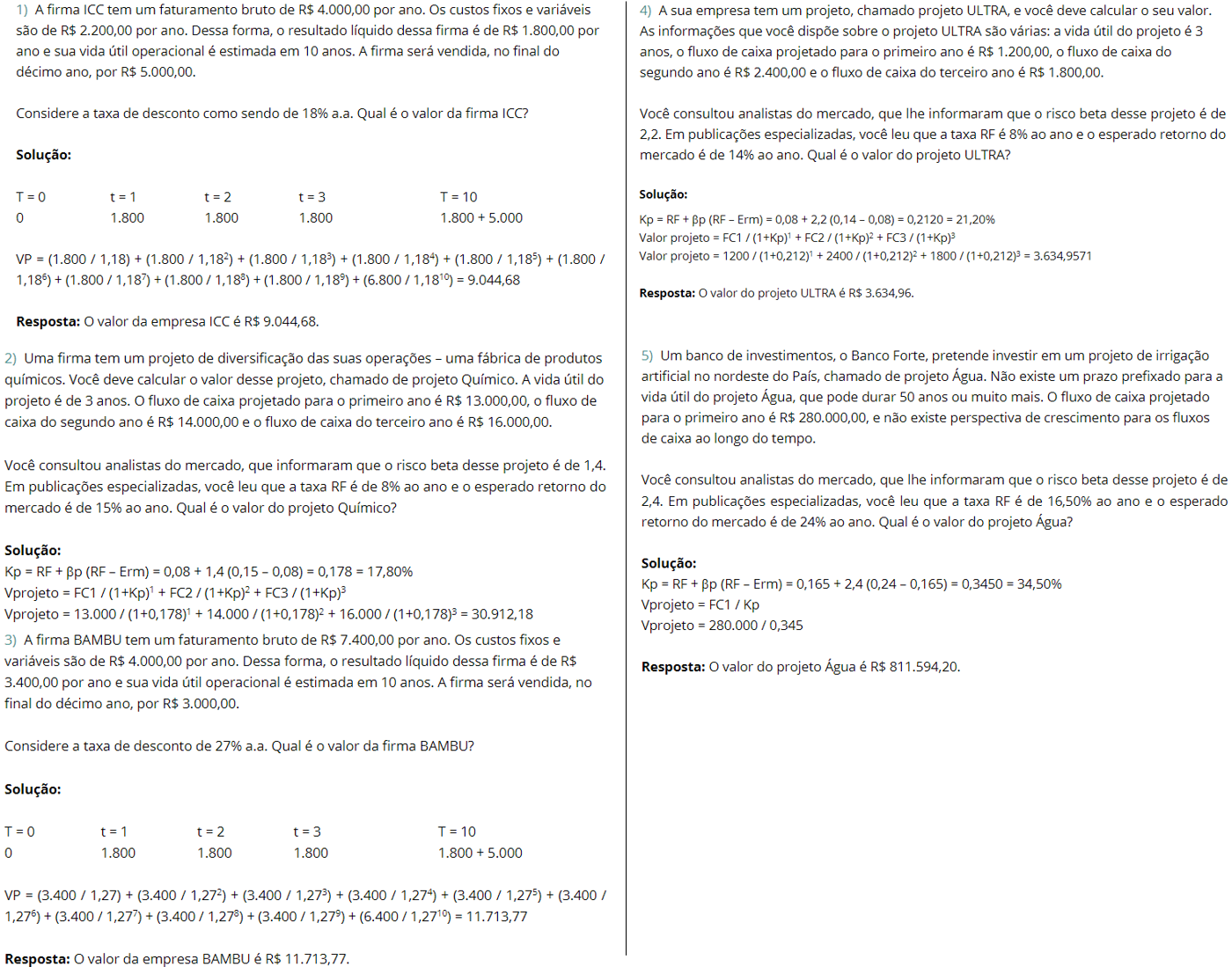

13.2.3 Modelo CAPM (Capital Asset Pricing Model)

Há dois modos fundamentais para determinar a taxa de retorno adequada a um ativo qualquer:

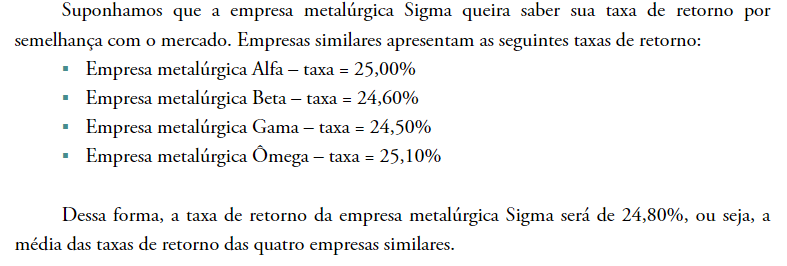

- Por semelhança com o mercado:

- Por meio da teoria: Modelo CAPM

Esse modelo é utilizado para se determinar a taxa de retorno dos sócios adequada ao risco. Esse é também o modelo que usamos para calcular a taxa Ks (TMA).

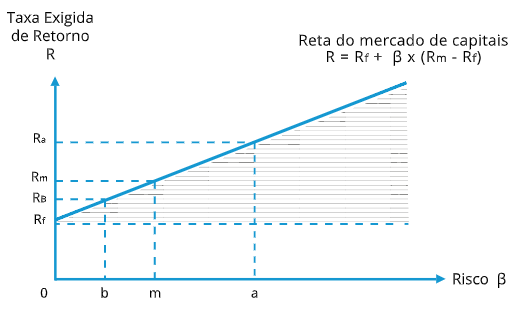

- Representação gráfica do CAPM

- Exemplo de uso do CAPM:

13.2.4 Taxa do custo do capital dos investidores

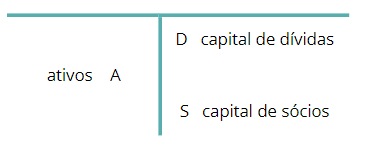

- Fontes de capital para financiar os ativos das empresas

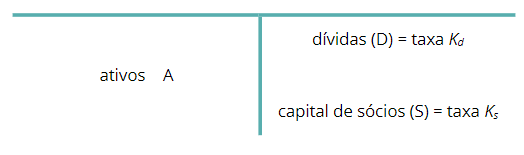

- Capital dos sócios: Também chamado de capital próprio ou capital dos acionistas (S), é o capital proveniente da venda de ações ou da retenção de lucros.

Não tem garantia alguma. nesse caso, os sócios recebem os resultados sempre por último. Tem maior risco e, portanto, exige-se maior taxa de retorno

- Capital dos credores: Também chamado de capital de terceiros (D) é proveniente de bancos (empréstimos), fornecedores (prazo para a empresa pagar), clientes (fazem adiantamentos) e governo (prazo para recolher tributos).

Tem garantias, e a dívida pode ser executada; nesse caso, os credores sempre recebem primeiro. Tem menor risco e, portanto, exige-se menor taxa de retorno.

- Custo do capital de terceiros

Quando uma empresa obtém capital por endividamento (empréstimo), deve pagar os juros desta dívida. Podendo ser do tipo:

- Tributação sobre o lucro real: Possui um benefício fiscal, pagando menos imposto. A taxa de juros sobre essa dívida é representada por Kd.

- Tributação sobre o lucro presumido: Nesta ocasião, não há benefício fiscal, pagando a totalidade dos juros do empréstimo.

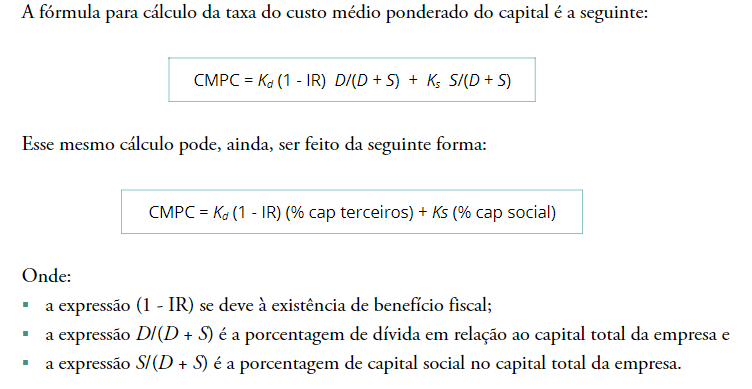

13.2.4.1 Custo médio ponderado do capital (CPMC/WACC)

O custo médio ponderado de capital (CMPC ou WACC, em inglês) de um ativo (projeto ou empresa) é quanto custa, em termos percentuais, o mix do capital que financia o ativo.

O CMPC deve ser menor que a taxa de retorno do projeto

- Fórmulação:

- Exemplos:

13.3 Determinação dos fluxos de caixa

- Lógica da necessidade de projetarmos cenários futuros

Para se preparar, as empresas precisam de ter uma boa noção de como serão as vendas futuras, pois só assim poderão dimensionar suas necessidades funcionais corretamente. Há três modos de se determinarem vendas projetadas:

- Contratos firmados (assinados): Há a garantia da venda e porntando facilita a projeção no futuro.

- Histórico de vendas: Há uma certa variabilidade nas vendas, mas pode ser estimada a projeção no futuro.

- Pesquisas de mercado: Quando não há informações sobre as vendas e pretende-se compreender a aceitação, possui margem baixa de certeza.

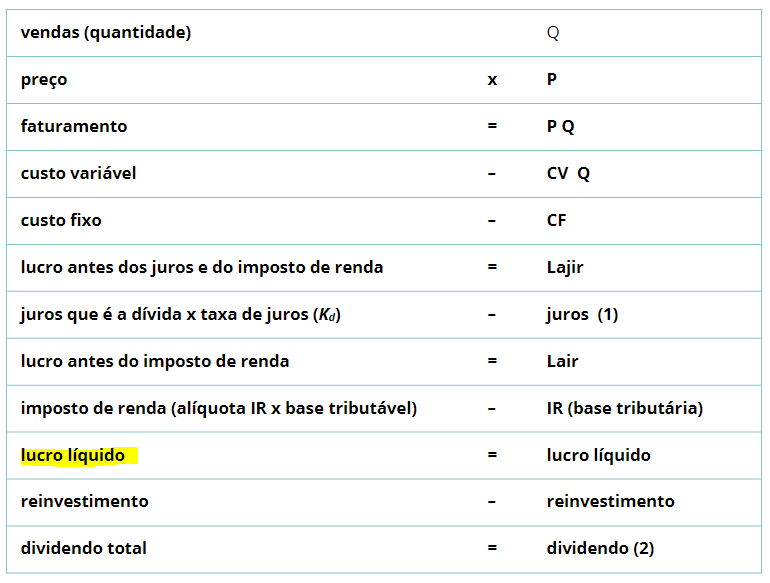

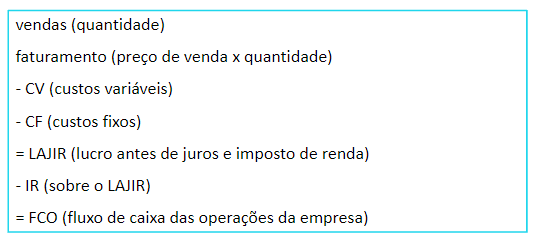

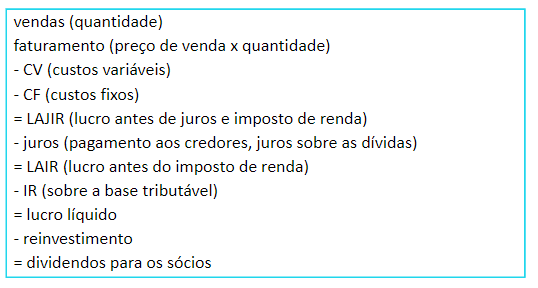

- DRE

O DRE mostra, a cada período, as vendas que foram realizadas e também os custos incorridos, mostrando, em sua última linha, o resultado (lucro ou prejuízo) desse período.

Tipos de fluxos de caixa:

Fluxo de Investimentos: aquisição de ativos fixos (saídas de caixa) e vendas de ativos fixos (entradas de caixa). Como por exemplo a compra ou a venda de equipamentos.

Fluxo de Financiamento: entradas provenientes de capital próprio e de terceiros; saídas para pagamentos de empréstimos, financiamentos, distribuição de lucros e devolução do capital dos sócios.

Fluxo de Operações: fluxo de caixa do dia a dia. Por exemplo: receitas e despesas com estoques e matéria-prima; contas a pagar como água, energia elétrica e impostos; entradas de caixa pela venda de produtos e mercadorias.

- Demonstrativos dos fluxos de caixa

Fluxo de caixa é o resultado líquido dos investimentos que vai para o investidor após descontarmos os custos operacionais, fixos e variáveis, as taxas e os impostos.

Existem dois tipos de investidores:

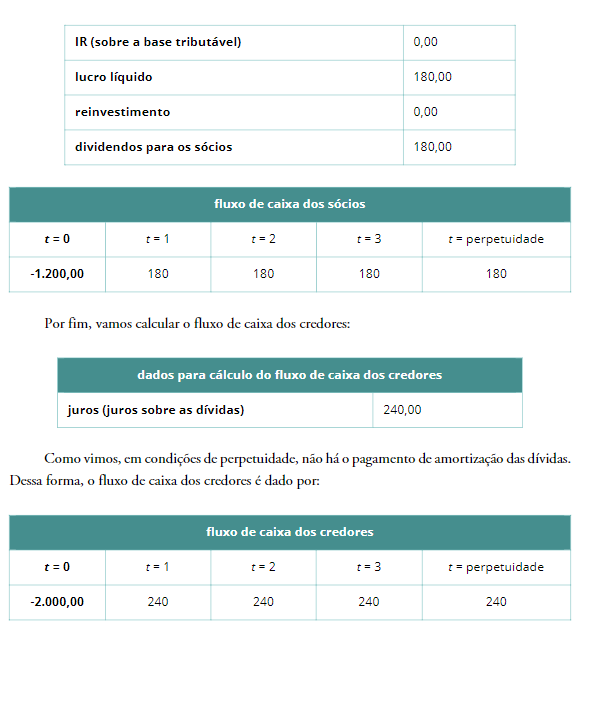

- Sócios: O fluxo de caixa para os sócios é o dividendo

- Credores: O fluxo de caixa para os credores chama-se juros

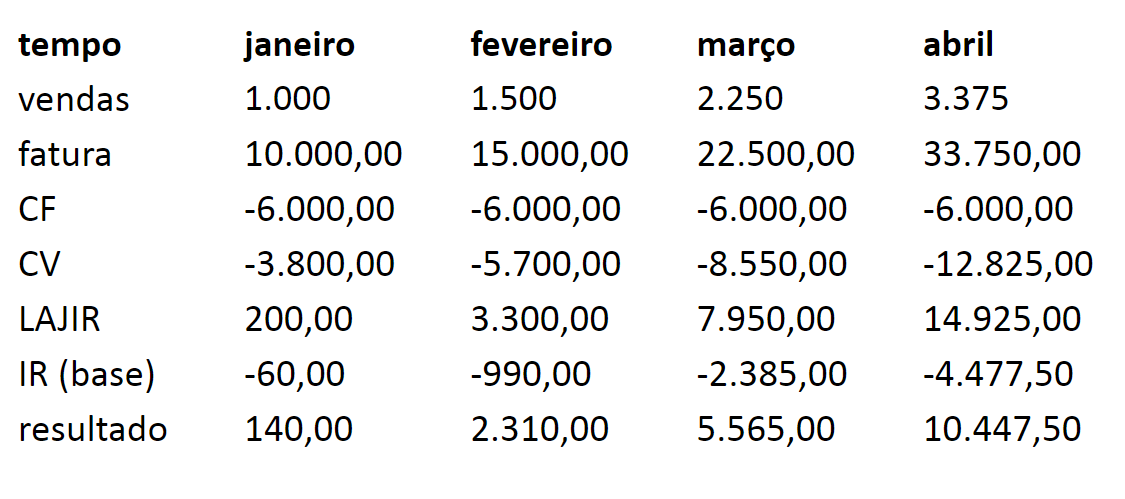

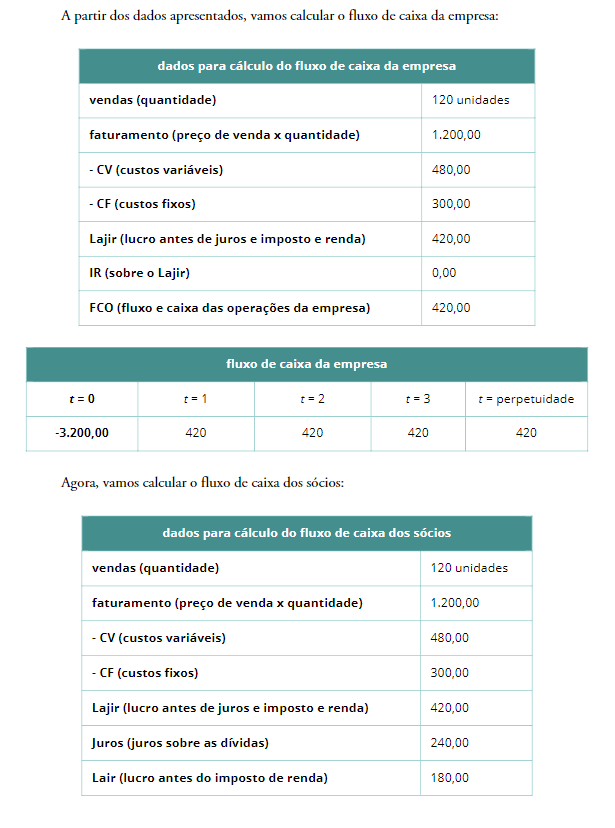

Exemplo:

- Preço de venda = R$ 10,00 por unidade;

- Custos variáveis = R$ 3,80/unidade;

- Custos fixos = R$ 6.000,00/mês;

- Alíquota do IR = 30%

- Todos os pagamentos e recebimentos à vista.

- Projeção de vendas informadas e presentes na DRE

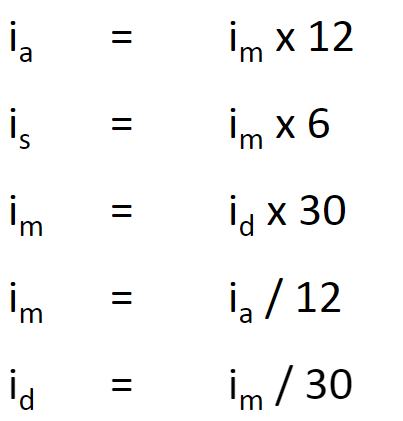

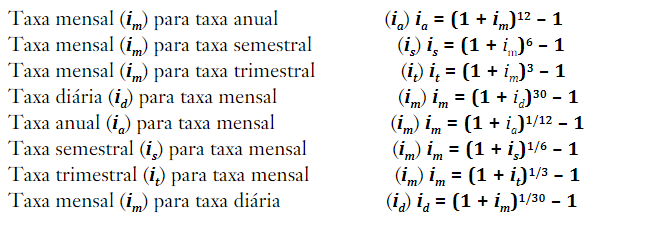

Moeda nominal e moeda real:

- Taxa nominal: Trata-se de uma taxa de referência, É dada em UMA unidade de TEMPO, e a capitalização é dada em OUTRA unidade de TEMPO. Precisa ser CONVERTIDA para a unidade de tempo do prazo da capitalização

Ex: A taxa de 48% ao ano para pagamentos mensais

- Taxa Efetiva: Taxa que pode ser utilizada para as contas financeiras

A taxa de 48% ao ano para pagamentos mensais é de 4% ao mês

As equivalências das taxas são feitas da seguinte maneira:

- Equivalências de taxa de juros simples:

Basta multiplicar/dividir pela razão de transferência dos períodos.

- Equivalência de taxa de juros composta:

Basta elevar pelo número de períodos, caso seja de período longo para curto, eleva-se usando 1/n

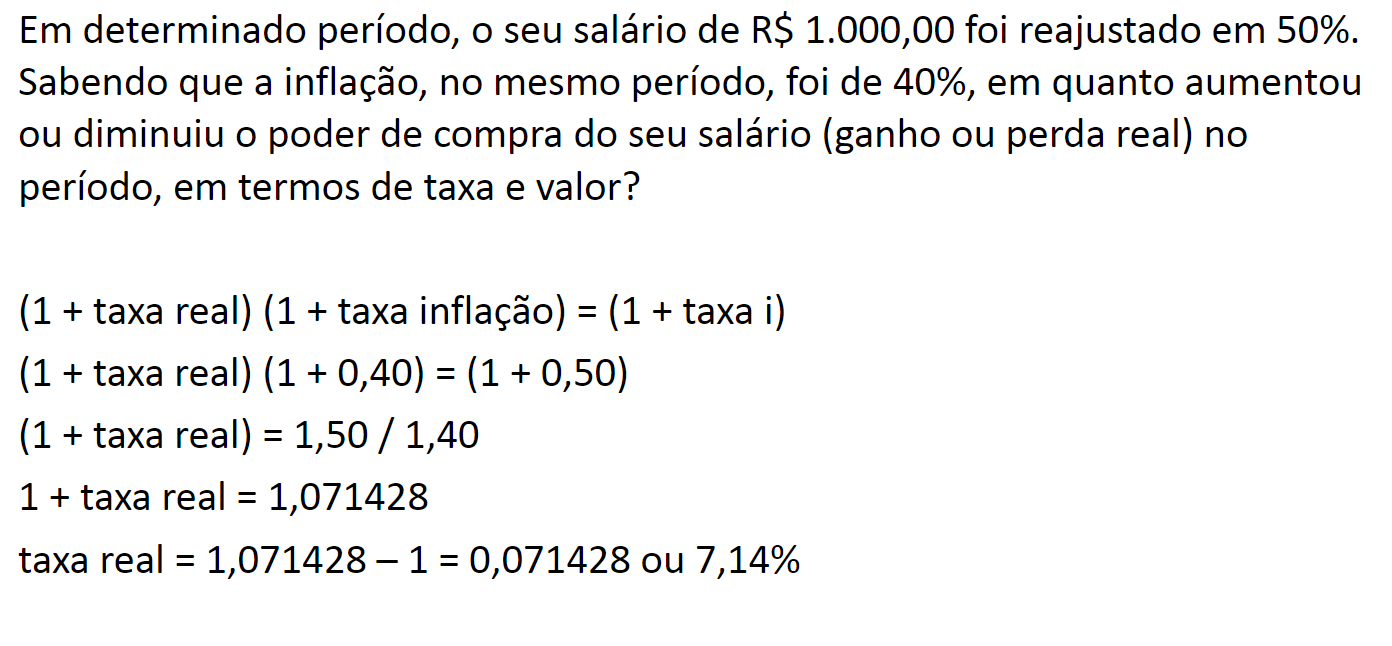

- Taxa real: Taxa efetiva considerando a inflação

onde:

- taxa i: taxa efetiva

Exemplo:

Observe que o montante não faz diferença na análise

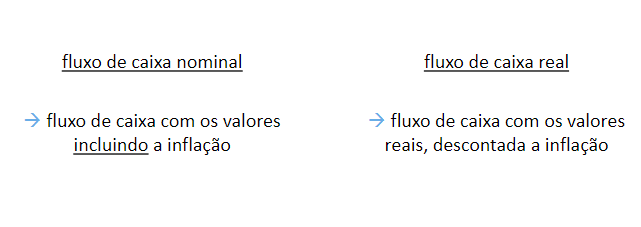

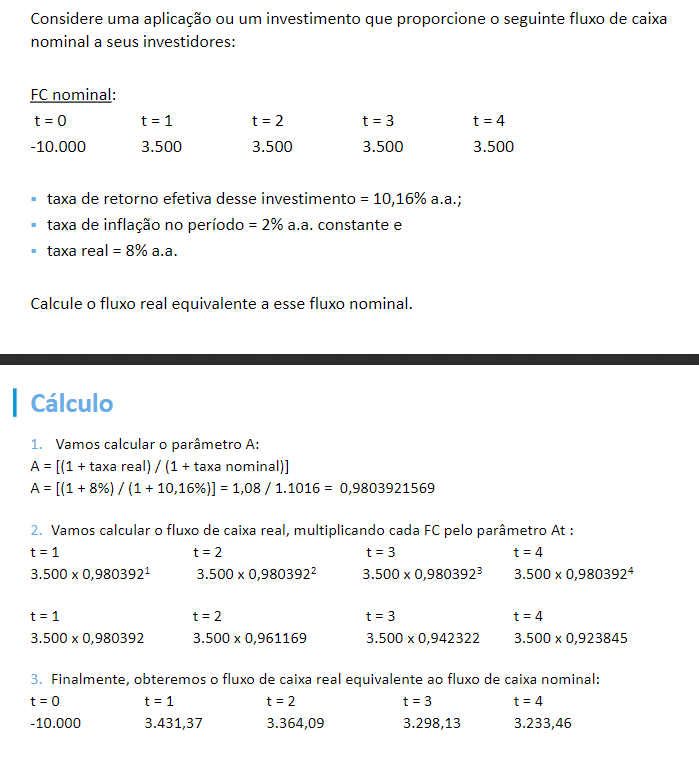

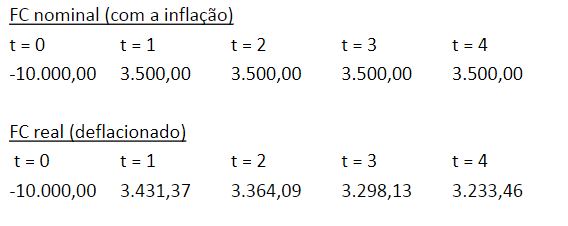

- Fluxo de caixa nominal versus fluxo de caixa real

Transformamos cada FC nominal em FC real multiplicando-o por At, onde:

Exemplo:

Resumindo

- Fluxo de caixa da empresa, sócios e credores

- Fluxo de caixa da empresa: É o fluxo de caixa que a empresa gera com suas operações para, posteriormente, distribuí-lo entre os investidores (sócios e credores). Esse tipo fluxo de caixa é conhecido como o fluxo de caixa livre da empresa (FCLE), em inglês free cash flow to firm (FCFF).

- Fluxo de caixa dos sócios: É o fluxo de caixa que os sócios recebem. Esse tipo fluxo de caixa é conhecido como o fluxo de caixa livre do acionista (FCLA), em inglês free cash flow to equity (FCFE).

- Fluxo de caixa dos credores: É o fluxo de caixa que os credores recebem. É composto dos juros e das amortizações dos empréstimos

Exemplo:

- Fluxo de caixa do projeto versus lucro contábil

Segundo Brigham, Gapenski e Ehrhardt (2001), os fluxos de caixa apresentam algumas diferenças importantes em relação ao lucro contábil:

Em finanças, as aquisições de ativos fixos são tratadas como saídas de caixa, mas, em contabilidade, as compras de ativos fixos não são demonstradas como uma dedução do lucro contábil

Na composição do lucro líquido, a contabilidade geralmente subtrai algumas despesas que não representam saídas de caixa, como as depreciações, por exemplo; em finanças, as depreciações reduzem os lucros apenas para fins tributários e, por isso, não representam um saída de caixa, devendo ser adicionadas de volta após o lucro líquido dos fluxos de caixa

Na elaboração dos fluxos de caixa, ao final da vida do projeto, os estoques utilizados serão utilizados, mas não serão repostos, e as contas a receber entrarão no caixa sem reposição. Dessa forma, o investimento em CG retornará ao caixa, no final da vida do projeto

13.3.1 Capital de giro [working investment (WI)]

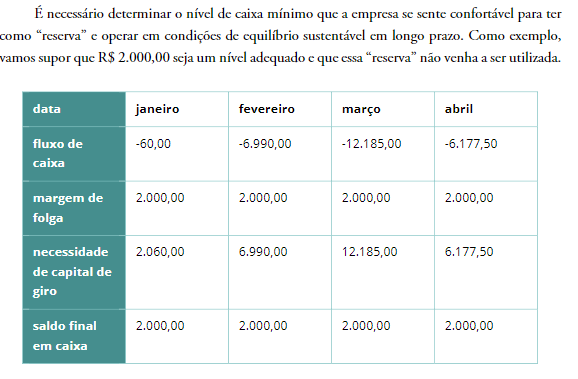

Capital de giro é a necessidade de dinheiro que ocorre quando existe descasamento entre contas a receber e contas a pagar. A falta de capital de giro implica ter de descontar, mais cedo, recebíveis futuros, geralmente, com taxas muito altas, para pagar as contas de hoje.

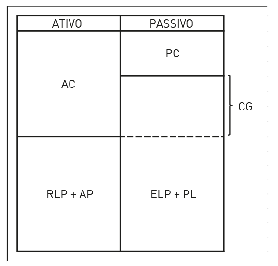

Ross, Westerfield e Jaffe (2009) definem o capital de giro como a diferença entre ativo circulante e passivo circulante. Quando positivo, os ativos circulantes são maiores do que os passivos circulantes, fato que significa que o volume de dinheiro que se tornará disponível nos 12 meses seguintes será maior do que o volume que precisará ser desembolsado.

Ainda segundo Ross, Westerfield e Jaffe (2009), o investimento em capital de giro é uma parte importante de qualquer análise de orçamento de capital, ou seja, deve ter um papel de destaque na elaboração dos fluxos de caixa de projetos e empresas. Um investimento em capital de giro surge sempre que matérias-primas e outros estoques são adquiridos antes da venda de produtos acabados, os saldos de caixa são mantidos no projeto como proteção contra despesas inesperadas e as vendas a prazo são efetuadas, gerando contas as receber, em vez de caixa.

Gitman (2010) também define o capital de giro como a diferença entre o ativo circulante e o passivo circulante de uma empresa. Ele afirma que uma empresa tem capital de giro líquido positivo quando o ativo circulante supera o passivo circulante e, em caso contrário, o capital de giro líquido fica negativo

A figura representa, esquematicamente, o balanço patrimonial de uma empresa, e podemos observar que o capital de giro é a parcela do ativo circulante que é financiada por fontes permanentes.

Determinação da necessidade do capital de giro (NCG):

Cálculo da necessidade de capital de giro:

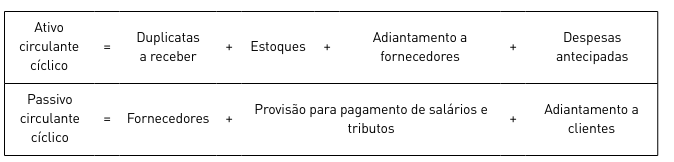

NCG = Ativo circulante cíclico - Passivo circulante cíclico.

Onde:

13.3.2 Cálculo do imposto de renda

Os tributos formam a receita da União, dos estados e municípios e abrangem impostos, taxas, contribuições e empréstimos compulsórios.

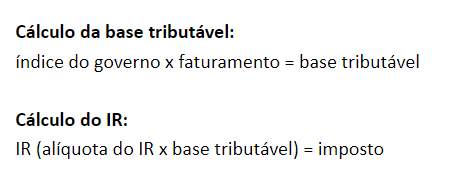

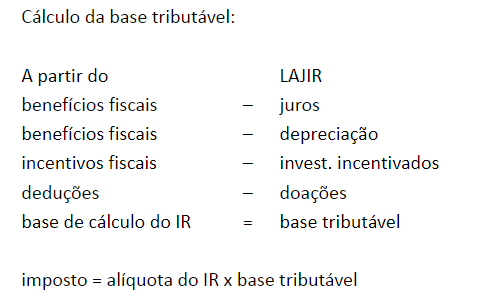

O imposto de renda é sempre calculado sobre uma base tributável. Podendo ser do tipo:

- Impostos diretos: Os contribuintes arcam com a contribuição. Ex: Imposto de renda

- Impostos indiretos: Incidem sobre o preço das mercadorias e serviços

A base tributável pode ser:

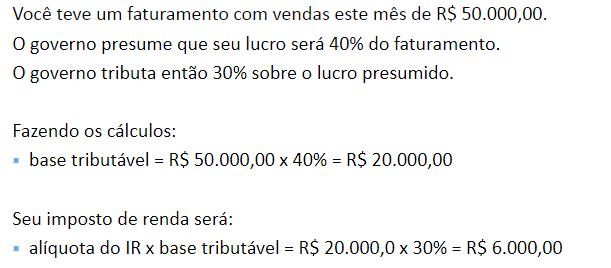

- Com base no lucro presumido:

Exemplo:

- Com base no lucro real (obrigatória para faturamentos acima de 78mm/ano):

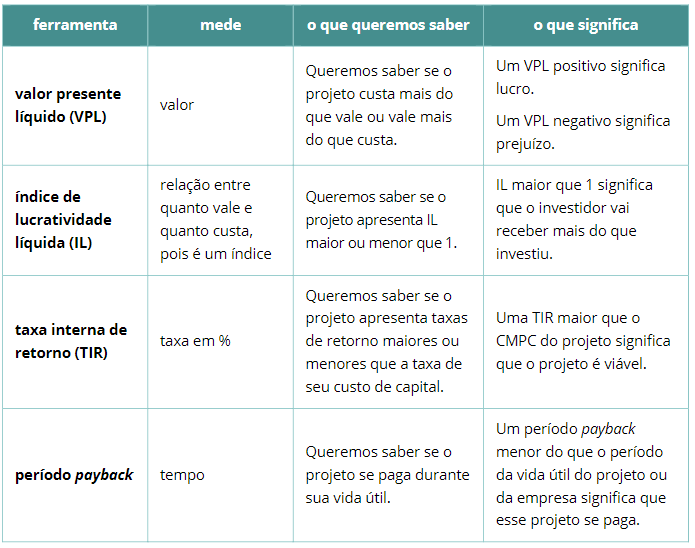

13.4 Métodos quantitativos para análise de projetos

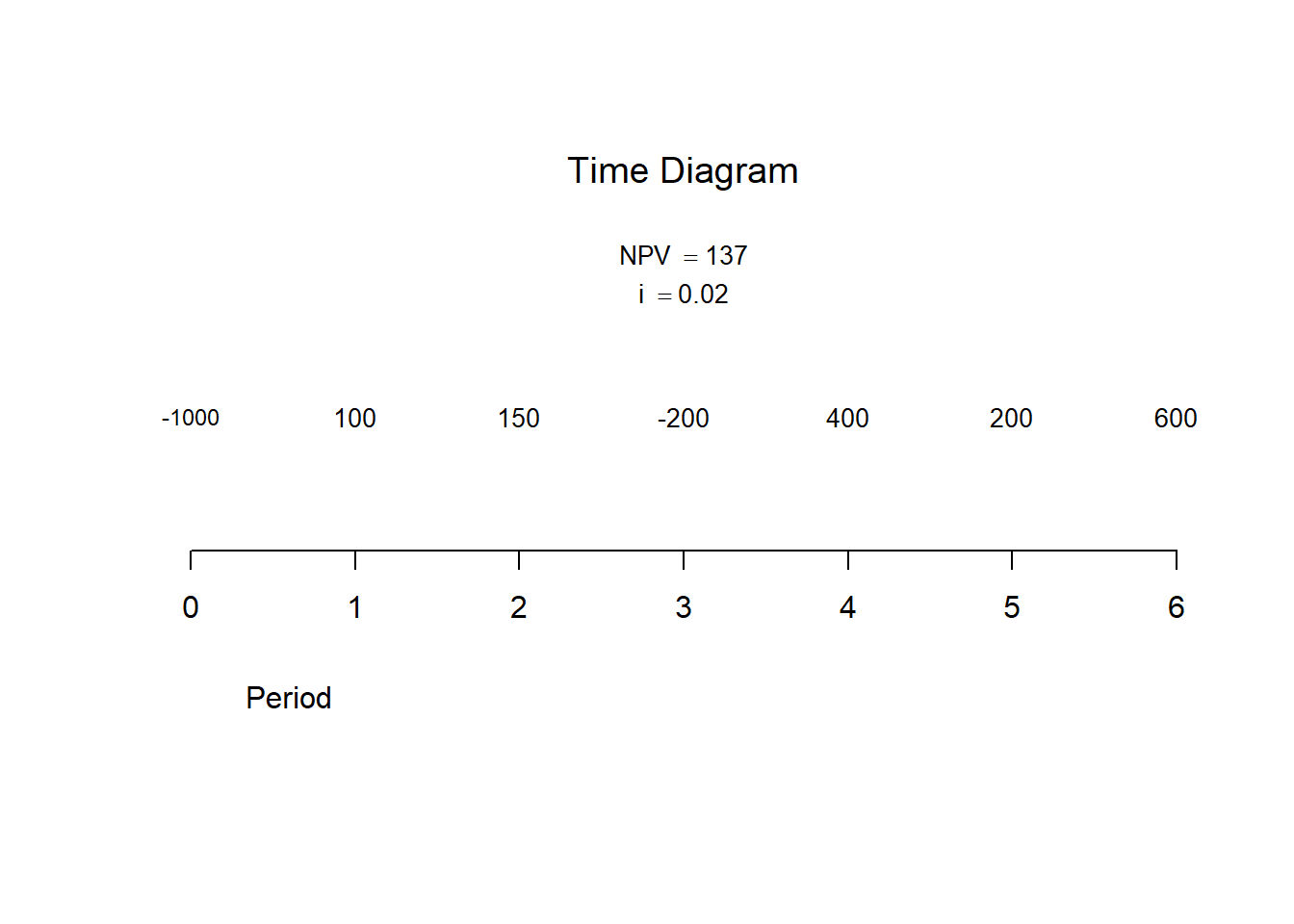

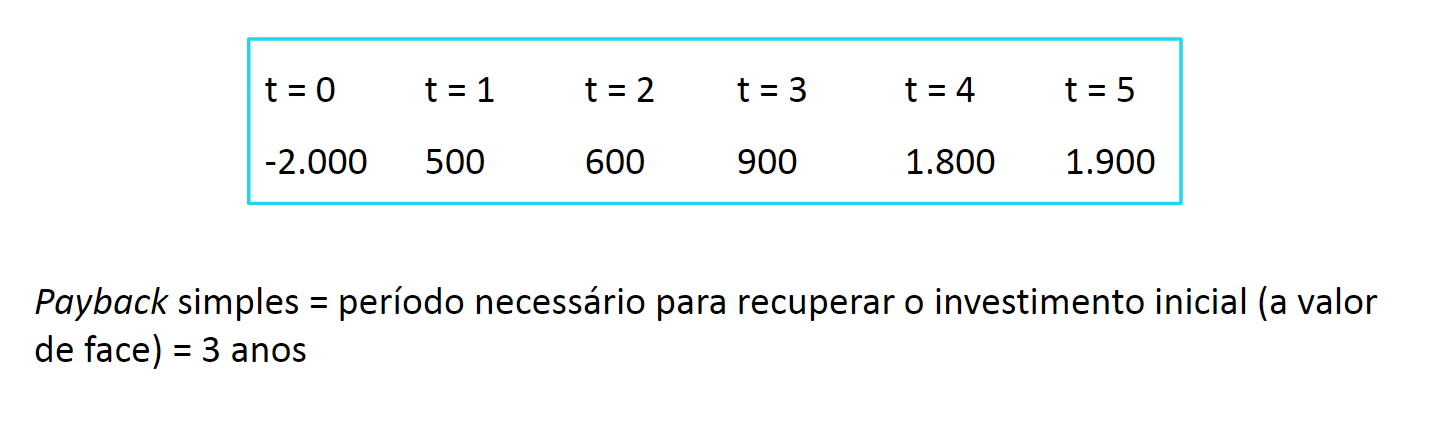

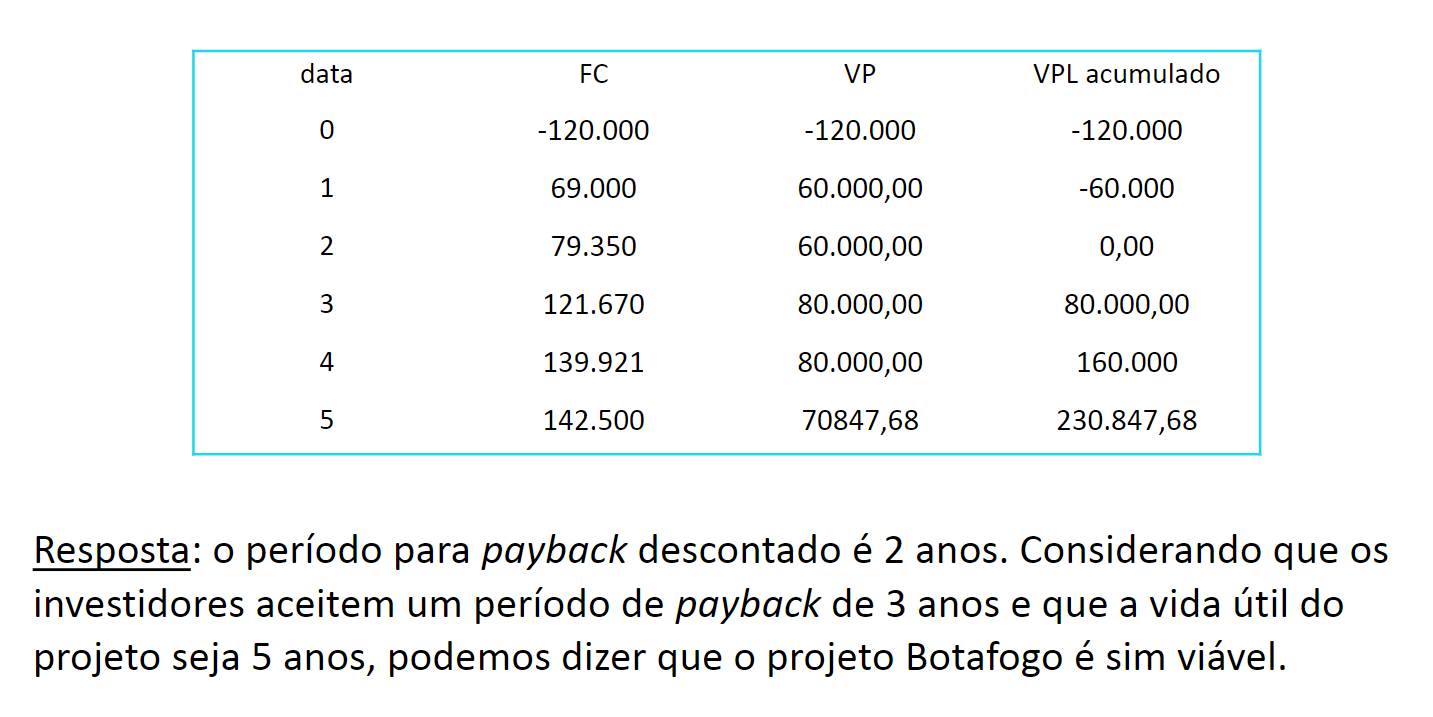

13.4.1 Valor presente Líquido (VPL)

Trata-se do cálculo do valor presente dado diferentes valores de pagamentos.

FinancialMath::NPV(cf0 = 1000, cf = c(100,200,100,400, -500,200,600,150), times = c(1,3,3,4,3,5,6,2), i = 0.02, plot = T)

#> [1] 137O VPL é muito utilizado em análise de investimentos, onde se identifica se os resultados de um investimento inicial são capazes de gerar retorno.

VLP > 0 -> Retorno positivo VPL < 0 -> Retorno negativo

13.4.2 Taxa interna de retorno (TIR)

Trata-se da taxa que torna o VPL = 0. Esta taxa é importante para comparar se o investimento é mais rentável que outros investimentos, chamado de custo de oportunidade.

O valor do npv não se tornou zero devido ao calculo numérico do algoritmo.

- Limitações do uso do critério da TIR:

- Dependendo dos sinais dos fluxos de caixa, pode haver múltiplas TIRspositivas, talvez nenhuma raiz.

- A TIR não serve para classificar projetos.

- Não devemos usá-la para dizer se um projeto é melhor do que outro. Seu emprego para esses fins pode levar a conclusões erradas.

Se TIR > custo de oportunidade -> Investimento viável Caso contrário -> Investimento inviável

A TIR tem de ser maior do que a taxa de desconto (custo de capital)

13.4.3 Índice de lucratividade (IL)

O índice de lucratividade indica quanto o investidor vai receber por unidade monetária investida. Esse índice deve ser maior que um, e sua fórmula é a seguinte:

\[ I_l = \frac{V_p}{I_o} \] > Obs: Io pode ser investimentos em vários períodos trazidos ao momento zero.

13.5 Fundamentos de avaliação de empresas

13.5.1 Fundamentos de avaliação

- Cotação: Preço pelo qual um ativo é efetivamente negociado

- Valor (Valor de mercado): Preço pelo qual um ativo deverá ser negociado em situação de equilíbrio de mercado

- Custo: Quanto se deve desembolsar (pagar) para adquirir o ativo

- Valor: Quanto se consegue embolsar (receber fluxos de caixa) por meio da operação, do funcionamento ou venda de um ativo.

- Importância da avaliação para a tomada de decisão

Parte das decisões empresariais que os executivos tomam em seu dia a dia, em suas operações normais, envolve comprar ou vender ativos, que podem ser empresas e projetos em geral.

Obviamente, não podemos comprar ativos por mais do que valem nem podemos vendê-los por menos do que valem. Por essa razão, precisamos conhecer seu valor antes das negociações de compra ou venda

A escolha do método de avaliação depende do que se pretende:

- Se o proprietário quer vender o patrimônio, não terá FCs futuros pois não terá mais a empresa.

- Se o proprietário não quer vender o patrimônio, poderá receber os FCs futuros, mas não terá o valor em espécie (R$) do patrimônio.

- Operar a empresa (mantê-la em funcionamento) por um período, receber os FCs por esse período e, no futuro, vender o patrimônio por seu valor residual (ou valor termina

Cada método de avaliação fornecerá um valor diferente. Isso acontece porque há métodos –como os que avaliam os ativos reais, custos de reposição ou valores de liquidação – que não levam em conta o fato de uma empresa ser geradora de riqueza.

13.5.2 Métodos de avaliação

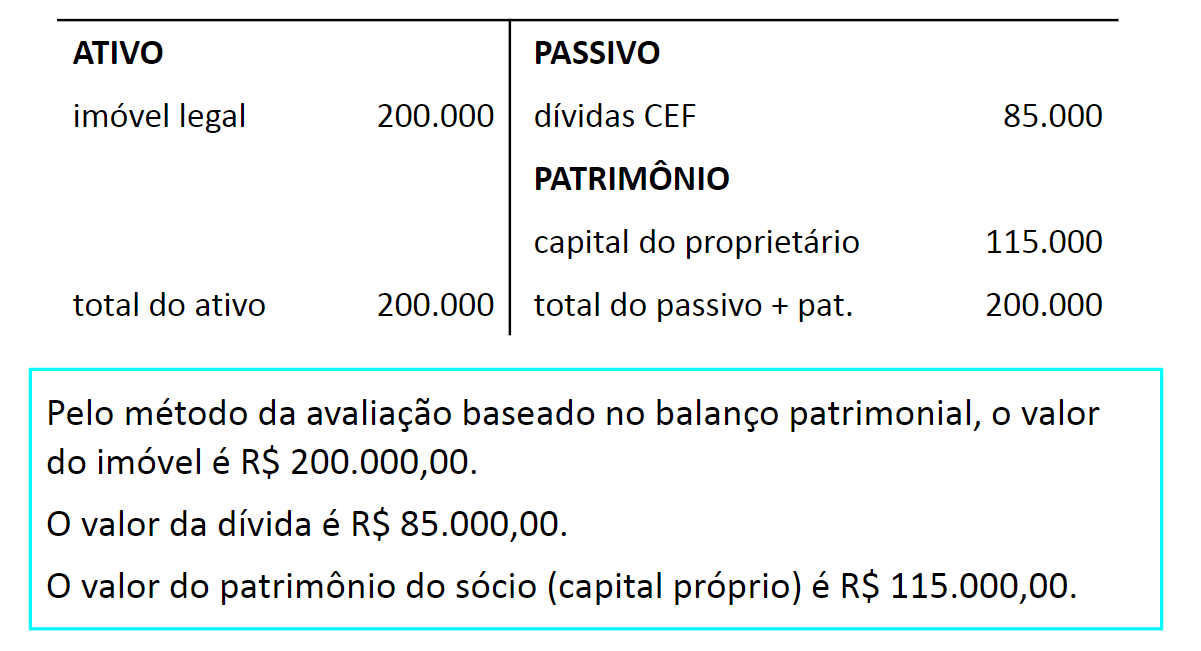

13.5.2.1 Avaliação por informações contábeis

A racionalidade por trás desses métodos de avaliação baseados no balanço patrimonial é a crença de que o valor de um ativo seria o valor do seu patrimônio.

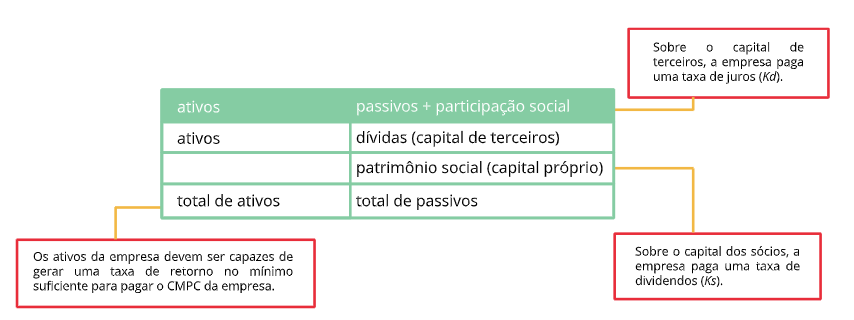

As empresas têm duas fontes de capital para financiar o seu patrimônio e as suas operações:

capital próprio e capital de terceiros.

O valor dos ativos das empresas é igual à soma desses dois capitais e esses valores estão nos balanços das empresas

Exemplo:

Suponha um imóvel cujo valor seja 200.000,00. Esse imóvel foi comprado com financiamento da CEF no valor de 85.000,00 e entrada paga à vista pelo comprador no valor de 115.000,00.

É um método limitado, pois o valor dos ativos muda para mais e para menos ao longo do tempo.

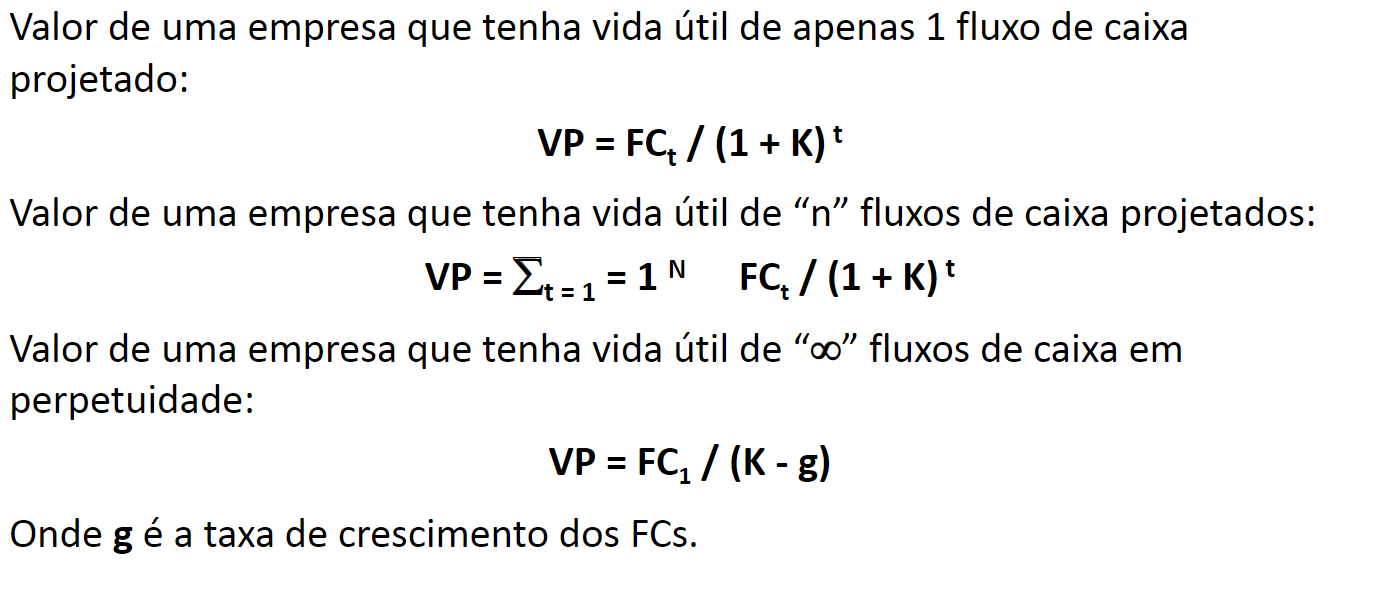

13.5.2.2 Avaliação por fluxos de caixa descontado

A racionalidade por trás desse método é a crença de que o valor de um ativo seria função do que o ativo, o projeto ou a empresa promete remunerar seus investidores no futuro.

- É o método mais utilizado nos mercados e no mundo dos negócios.

- Reconhecido como o método oficial de avaliação de ativos pelas empresas de consultoria e empresas de valuation.

Métodos:

Também é possível a junção de fluxos de caixa não uniformes (Caso 2) + perpetuidade, Exemplo: FCds até 5 anos e a partir do 6o ano perpetuidade.

- Avaliação de ações:

Quando investimos em ações, esperamos ter duas fontes de ganho:

- Os dividendos, que são pagamentos periódicos (fluxos de caixa) dependentes do lucro da empresa

- Os ganhos de capital pela valorização da ação, que são obtidos na hora da revenda da ação no mercado.

Se pretendemos ficar com uma ação durante muito tempo (perpetuidade), podemos considerar que somente interessam os dividendos.

Empresas perpétuas são empresas que não têm prazo para encerrar suas atividades e que vão proporcionar fluxos de caixa perpétuos, ou seja, durante muito tempo, a seus investidores.

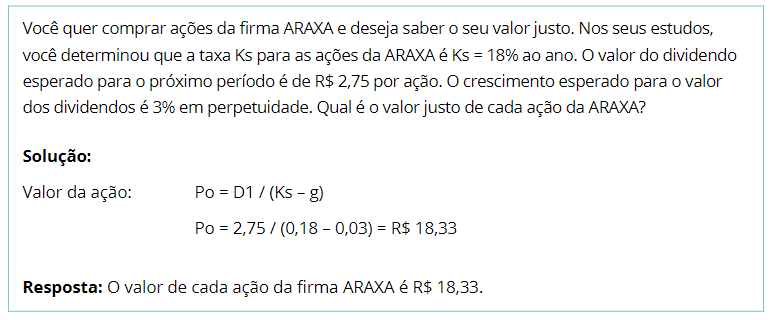

Valor de perpetuidades com o método dos dividendos perpétuos de Gordon:

Onde:

- Dividendos: Obtido no DRE da empresa

- Ks: Taxa de juros dos acionistas (Podendo ser calculada através do CPMC)

- g: Taxa de crescimento em perpetuidade

Exemplo:

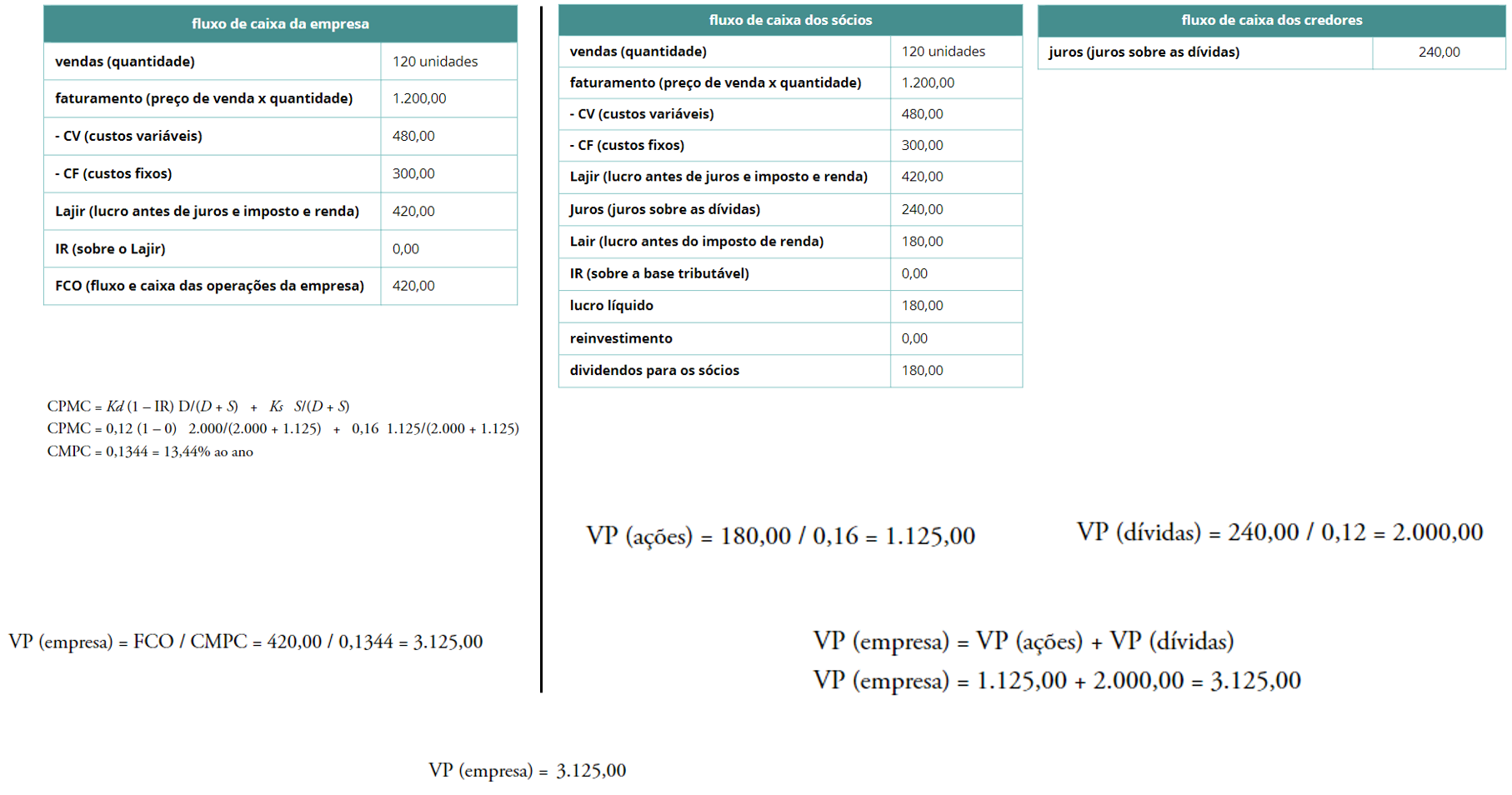

- Valor da empresa, valor das dívidas e valor das ações

O valor da empresa pode ser calculado através:

- Valor da empresa = Valor das ações + Valor das dívidas

Fluxo de caixa dos sócios: Determinamos o valor das ações (dos sócios) descontando a VP os fluxos de caixa dos sócios pela taxa de retorno dos sócios (Ks).

Fluxo de caixa dos credores: Determinamos o valor do capital de terceiros (dos credores) descontando a VP os fluxos de caixa dos credores pela taxa de juros das dívidas.

- Valor da empresa = Fluxo de caixa da empresa (FCO) / CMPC

- Fluxo de caixa da empresa/CMPC: Determinamos o valor da empresa pela soma do valor do capital de terceiros com o valor das ações ou também descontando a VP os fluxos de caixa da empresa pela taxa da empresa (CMPC).

Exemplo de cálculo do valor da empresa:

Chegamos, enfim, ao mesmo valor de 3.125,00 para a empresa. Dessa forma, temos os seguintes resultados:

- fluxo de caixa da empresa (FCO) = 420,00.

- fluxo de caixa dos sócios = 180,00.

- fluxo de caixa dos credores = 240,00.

- valor das ações (equity) da Faxfox = 1.125,00.

- valor das dívidas da Faxfox = 2.000,00.

- valor da empresa Faxfox = 3.125,00.

Outros exemplos:

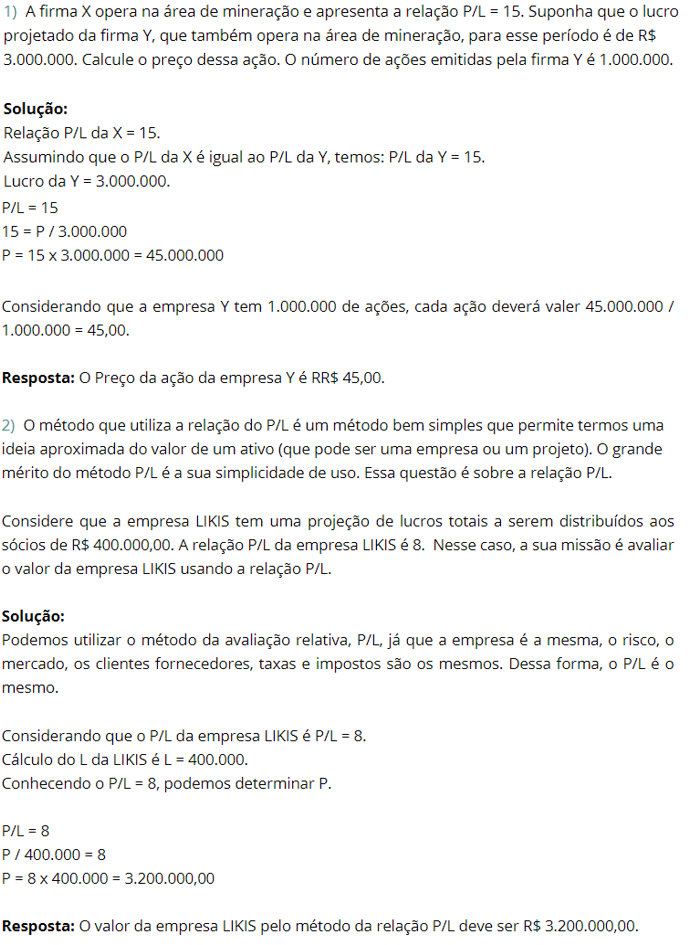

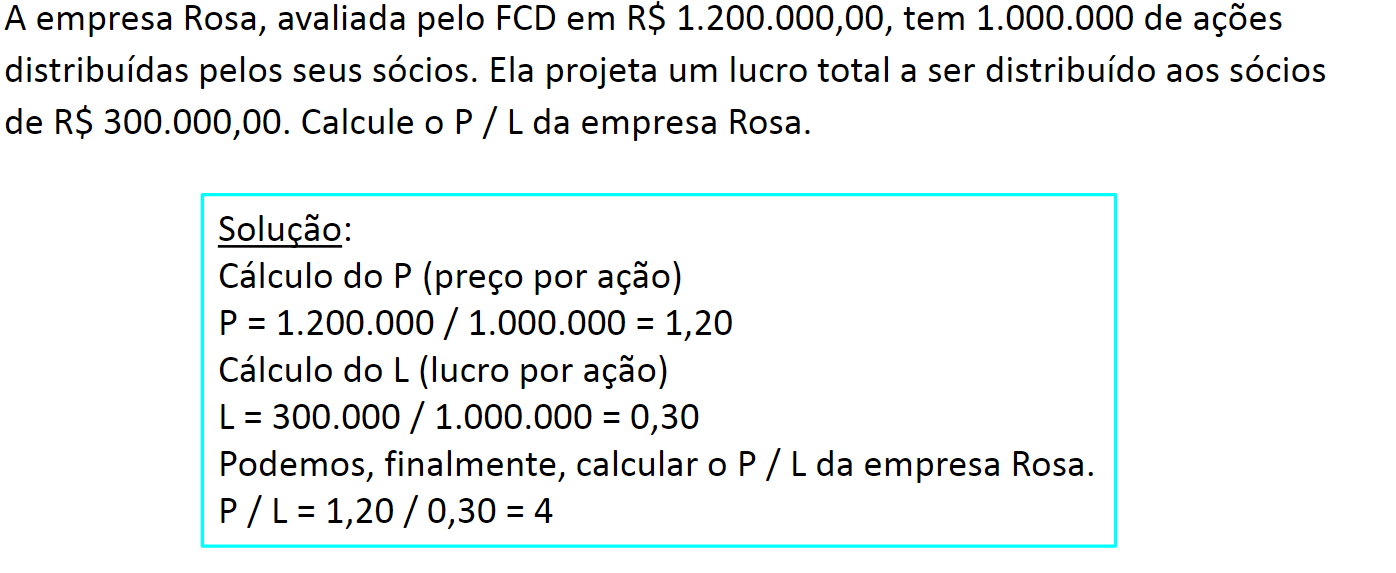

13.5.2.3 Avaliação de relação preço x lucro (Avaliação P/L ou relativa)

A avaliação relativa pelo método do P / L é muito utilizada no mercado, pois permite fazer análises rápidas, fáceis e nos fornece uma ideia rápida sobre o valor do ativo (ações).

O indicador P / L nos informa o valor (P) que o mercado está disposto a pagar por cada unidade de lucro (L) da empresa

Calculando o P / L de uma empresa:

- avaliamos o valor da empresa pelo método do FCD (FCO)

- Dividimos o valor da empresa pelo número de ações e obtemos P, o preço por ação

- Observamos o lucro da empresa a ser distribuído aos sócios no próximo período (período t = 1)

- Dividimos o lucro da empresa pelo número de ações e obtemos L, o lucro por ação

- Podemos então calcular o P / L dessa empresa

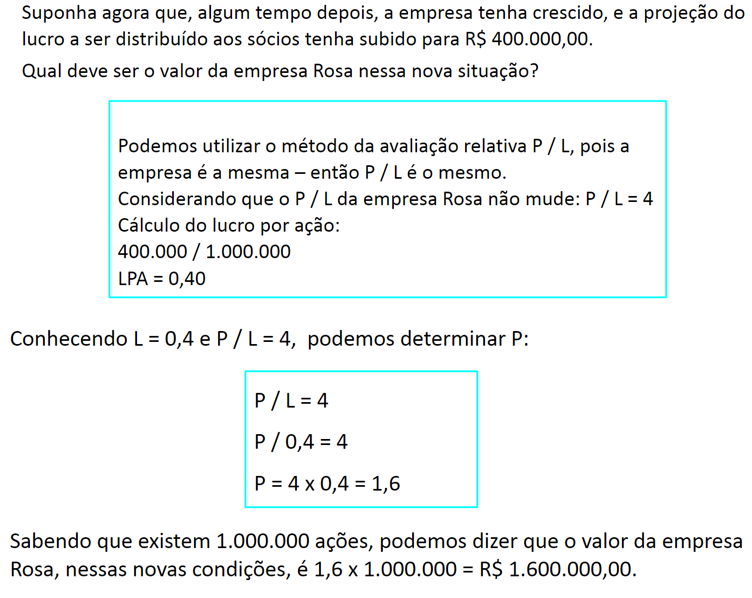

Observe que é possível calcular o valor da empresa pelo processo inverso. Dados de preço por ação e lucro por ação disponíveis em dados financeiros das empresas.

Exemplo de cálculos:

Parte A: Definindo o P/L

Parte B: Calculando novo valor da empresa pelo aumento da distribuição aos sócios

Cuidados importantes:

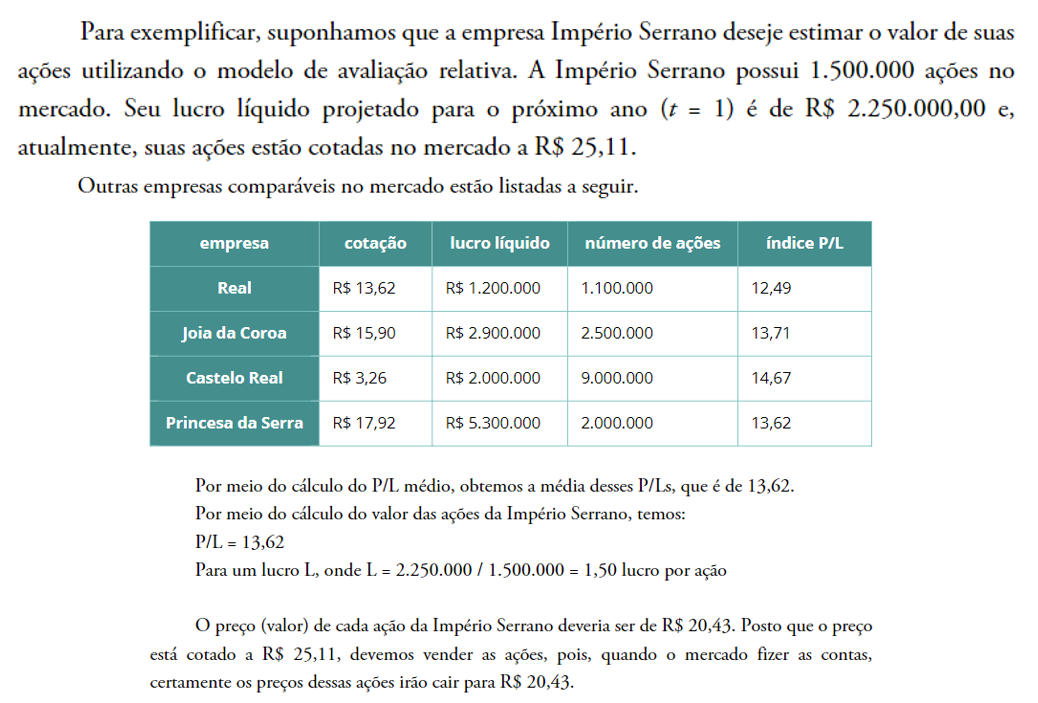

- É comum analistas calcularem o P / L de uma empresa e depois analisarem outras empresas como se o P / L dessa primeira empresa pudesse ser o mesmo. Essa forma de trabalhar é equivocada. É uma maneira simplista, superficial e pode induzir a decisões erradas, pois existe uma imperfeição fundamental nesse procedimento: não existem empresas idênticas. Consequentemente, cada empresa tem o seu próprio P / L

Formas de avaliar P/L empresas similares:

Outros exemplos: