9 Contabilidade financeira

9.1 Contabilidade e sistema de informação contábil

9.1.1 Fundamentos da contabilidade

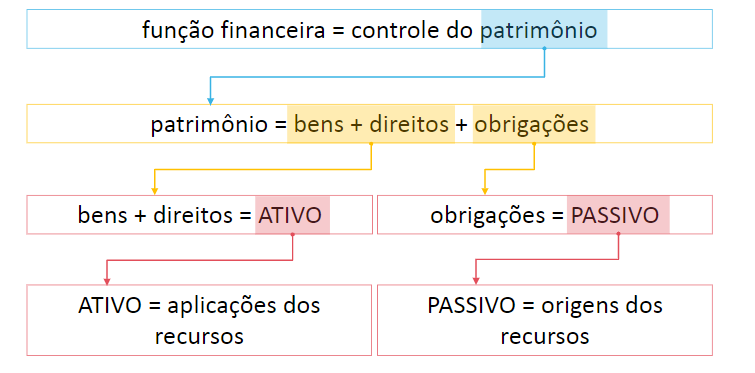

- Contabilidade: Visa gerar informações acerca da situação patrimonial, econômica e financeira da entidade por meio dos relatórios que compõem as demonstrações contábeis, visando:

- Controle (Função financeira): Certifica que está agindo de acordo com os planos através do controle do patrimônio

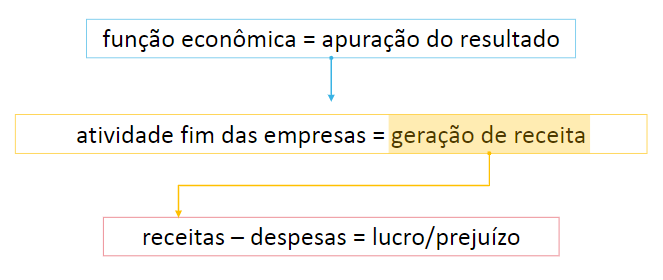

- Planejamento (Função econômica): Decisão das ações para o futuro através da apuração de resultado

9.1.2 Conceitos básicos da contabilidade

-

Gasto: Representa todo e qualquer esforço econômico para aquisição de bens ou serviços que podem ou não resultar em um fato financeiro

- Custo: Gasto agregado com o objetivo de gerar receitas. Ex: Insumos produtivos

- Despesas: Fasto que contribui para a geração de receitas. Ex: Despesas administrativas

- Investimentos: Gasto ativado atribuído à geração de benefícios futuros. Ex: Máquinas

- Perdas: Gasto anormal, imprevisto ou involuntário. Ex: Inadimplência de clientes

-

Receitas: Valores que a empresa recebe ou tem direito, resultado de suas operações. Exemplo:

- Vendas de produtos

- Vendas de serviços

- Aluguéis

- Financeiras

A relação entre as receitas e os gastos geram o que se chama de lucro ou prejuízo

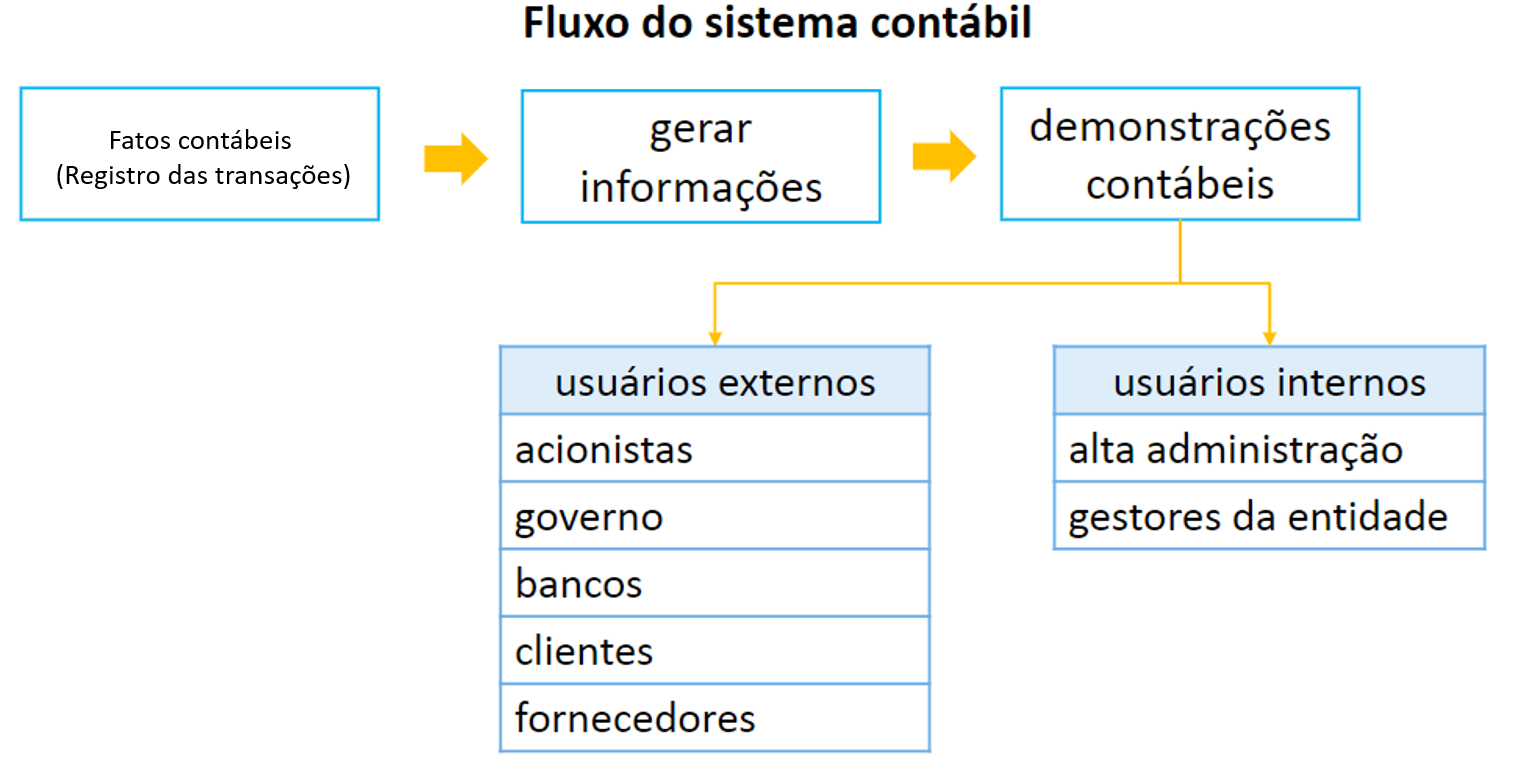

- Fluxo do sistema contábil: A composição do sistema contábil se assemelha a um processo de extração, transformação e carregamento de dados (ETL) para gerar as demonstrações contábeis que visa atender a diferentes tipos de usuários:

-

Fatos contábeis: Eventos que podem ser mensurados de forma econômica e financeira que atribuem os conceitos:

- Regime de caixa: Refere-se ao reconhecimento contábil ao evento financeiro efetivo, com os registros de caixa

- Regime de competência: Refere-se aos eventos econômicos independente de terem sido apgos ou não.

Eventos econômicos tenndem a se transformar em eventos financeiros com a exceção da ocorrência de inadimplências

Os fatos contábeis são divididos nas categorias:

- Fatos permutativos: Não alteram a situação patrimonial da empresa (Lucro x Prejuízo). Ex: Compra de estoque a prazo.

- Fatos modificativos: Alteram a situação patrimonial da empresa. Ex: Vendas de produtos

De acordo com Perez (Perez Junior e Begali, 1999) estes fatos precisam ser registrados, registrando nos livros:

- Livro diário: Registra as transações de forma cronológica

- Livro razão: Registro de forma analítico e separados por tipo de evento

Contas contábeis: Trata-se de uma codificação em forma racional e planificada (Plano de contas)

9.1.3 Informações contábeis

As informações contábeis possuem vários relatórios, dentre eles os mais conhecidos são:

Balanço patrimonial (BP): Indicua a situação econômica e financeira da empresa em certo momento.

Demonstração de resultado (DRE): Resultado da relação entre as receitas, custos e despesas

Demonstração do fluxo de caixa: Informa as movimentações e saldo do caixa

Demonstração das mutações do patrimônio líquido: Indica as variações e causas no Patrimônio líquido

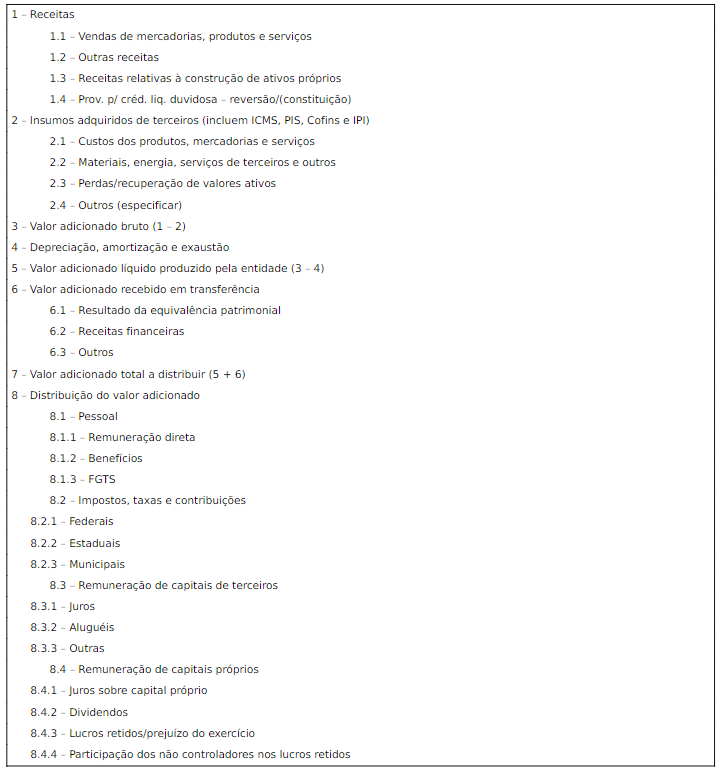

Demonstração do valor adicionado: Indica o valor da riqueza gerada pela empresa, obrigatório para empresas de capital aberto

Demonstração do resultado abrangentes: Indica mudanças no patrimônio líquido

9.1.4 Estrutura e relação entre o BP e DRE

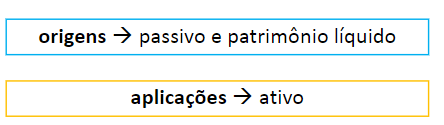

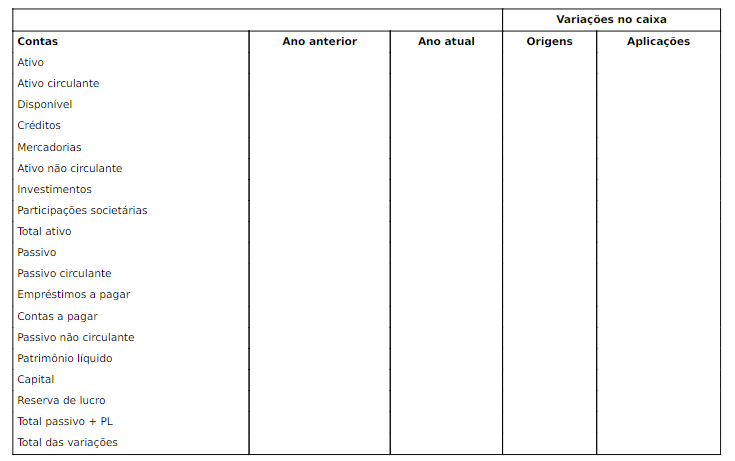

- Origens e aplicações de recursos:

- Origens e aplicações de recursos:- Origens: Créditos da empresa

- BP: Passivo e patrimônio líquido

- DRE: Receitas e lucros

- Aplicações: Débitos da empresa

- BP: Ativo

- DRE: Despesas e custos

- Capital de giro: Estoques, contas a receber, aplicações de curto praza e caixa

- Imobilizado: Máquinas, veículos, prédios

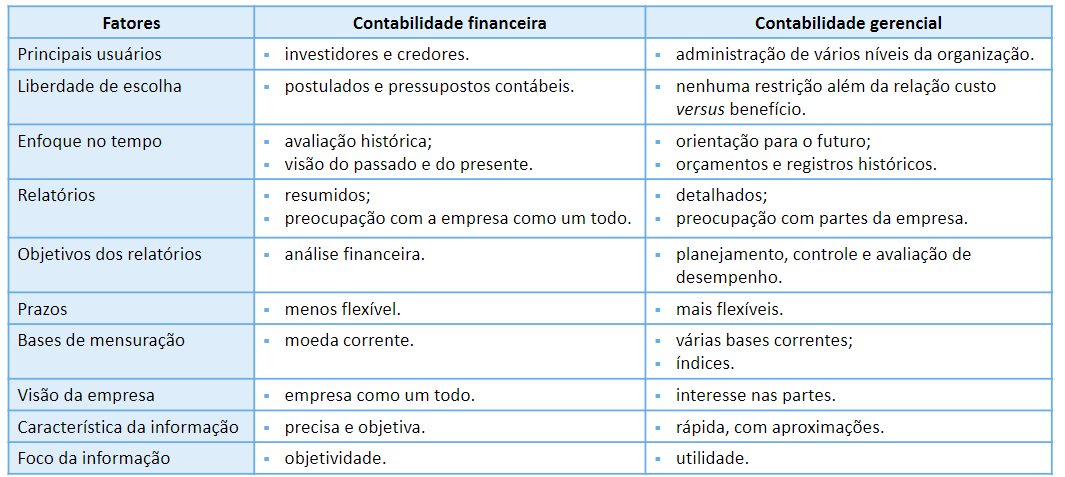

9.1.5 Contabilidade financeira e gerencial

- Contabilidade Financeira: Apura e prepara a elaboração das informações econômicas e financeiras aos usuários externos

- Contabilidade gerencial: Usada para atender as funções de controle e decisão.

As principais diferenças entre a contabilidade financeira e gerencial estão descritas no quadro:

9.1.6 Estrutura conceitual para apresentação das demonstrações contábeis

A lei 11.638/2007 define a estrutura conceitual básica para a elaboração das demonstrações contábeis que possui a finalidade de:

- Dar suporte aos novos pronunciamentos técnicos e harmonização das regulações, normas contábeis e órgãos reguladores

- Auxiliar os responsáveis, auditores e usuários das demonstrações contábeis quanto ao conteúdo e estruturação técnicas

Desta lei, atribui-se os seguintes aspectos da estrutura conceitual:

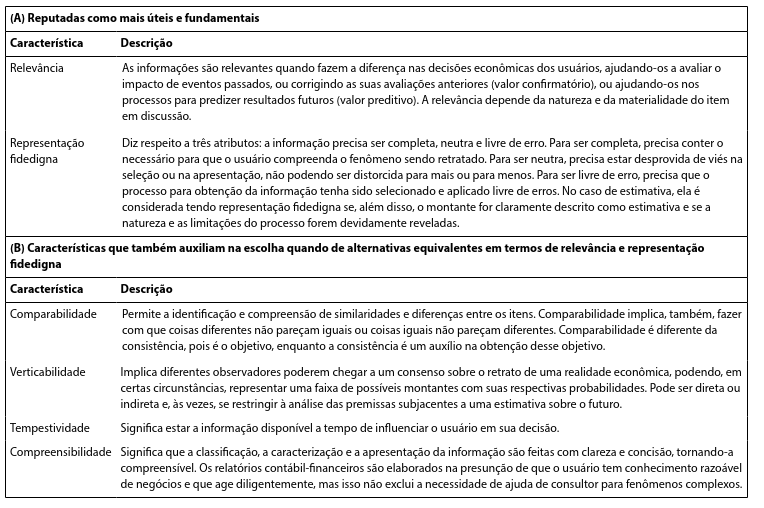

Premissa subjacente da continuidade: Elaboração dos relatórios contábil-financeiros tendocomo premissa a continuidade da entidade, com projeção contínua das operações por um futuro previsível.

Características qualitativas fundamentais e qualitativas de melhoria: Atributos que fazem as demonstrações se tornarem úteis aos usuários, organizado em dois grupos em imagem

9.2 Estrutura das demonstrações contábeis

9.2.1 Informação e demonstrações contábeis

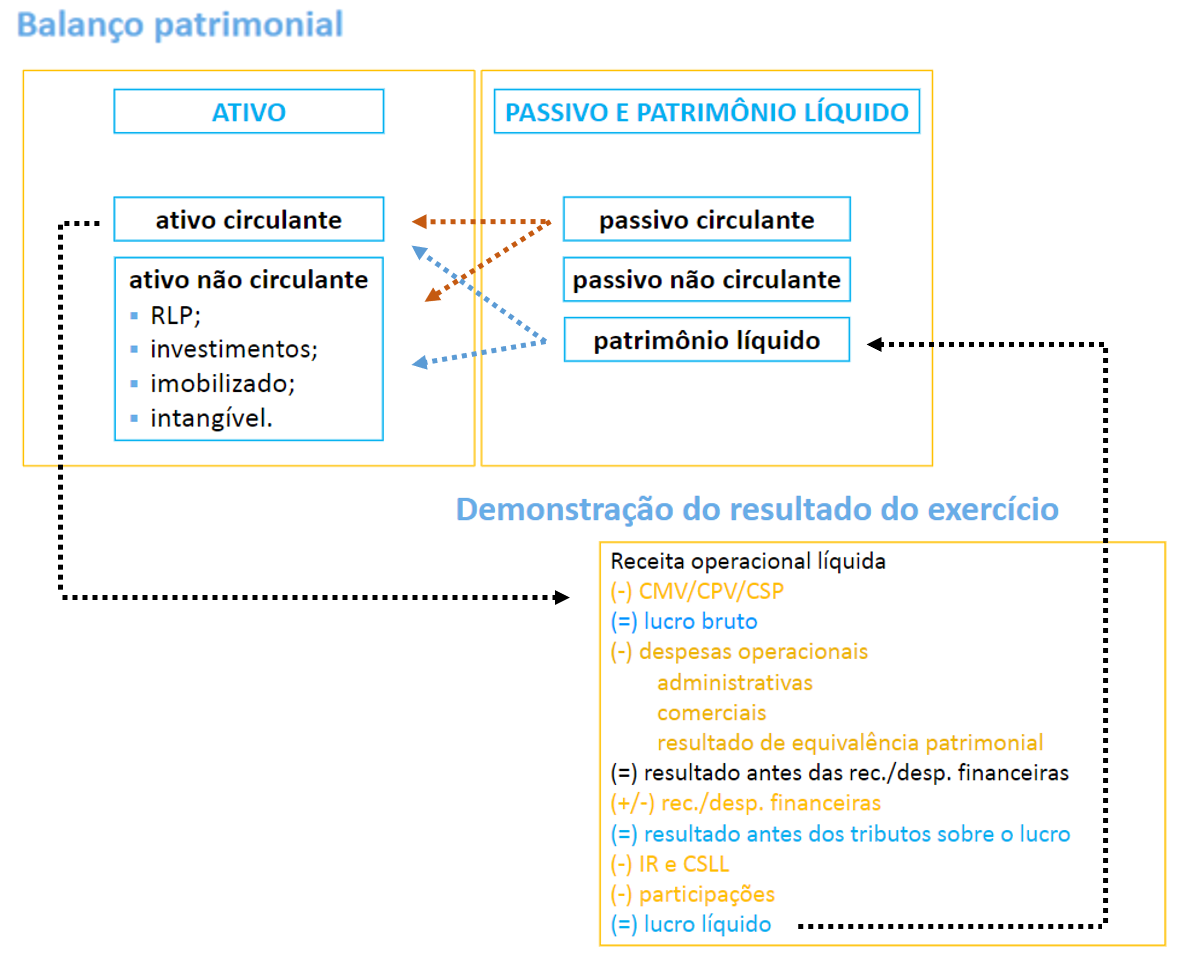

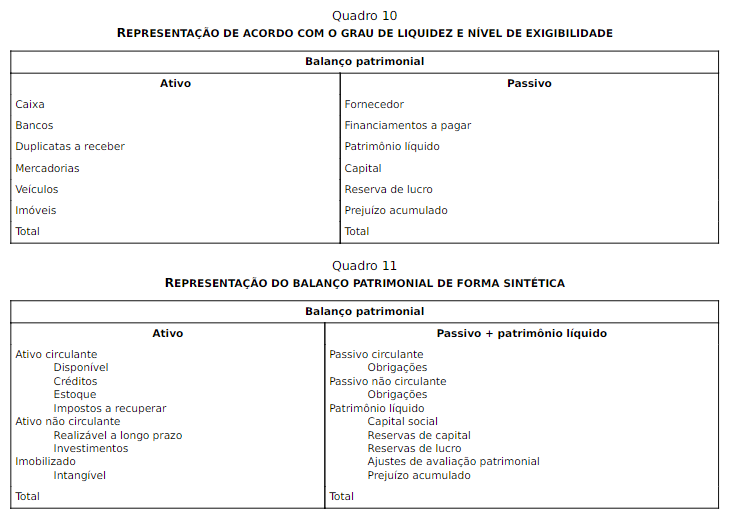

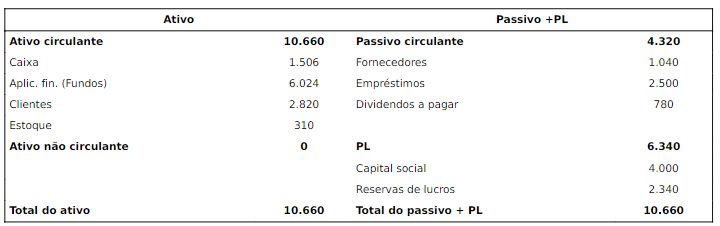

- Balanço patrimonial (BP): Organizado em Ativo, passivo e patrimônio líquido. Objetiva demonstrar a estrutura patrimonial e financeira da empresa por meio das origens e aplicações de recursos. Utilizando o método de partidas dobradas.

Partidas Dobradas: para todo o crédito (ou origem) existe um débito (ou aplicação) correspondente, balanceando a situação.

Para tornar a informação ainda mais clara, devemos apresentar as informações do balançopatrimonial de acordo com o grau de liquidez e nível de exigibilidade:

Conforme pronunciamento CPC, a entidade deve classificar:

- Ativo circulante [CPC 26 (R1), item 66]

- esperar realizar o ativo, ou pretender vendê-lo ou consumi-lo durante o ciclo operacional normal da entidade

- o ativo for mantido essencialmente com a finalidade de negociação

- esperar realizar o ativo no período de até 12 meses

- o ativo for caixa ou equivalente de caixa, limitado aos 12 meses

Ativo não circulante: Os demais ativos serão classificados como não circulantes

Passivo circulante [CPC 26 (R1), item 69]

- O passivo for mantido essencialmente para a finalidade de negociação

- Quando o ciclooperacional normal da entidade não for claramente identificável, presume-se que sua duração seja de 12 meses e não tiver direito incondicional de diferir a liquidação

Passivo não circulante: Os demais passivos serão classificados pela entidade como não circulantes

Patrimônio líquido: No patrimônio líquido deveremos incluir

- Capital social

- Reservas de capital

- Ajustes de avaliações patrimoniais

- Reservas de lucros

- Ações em tesouraria

- Prejuízo acumulado

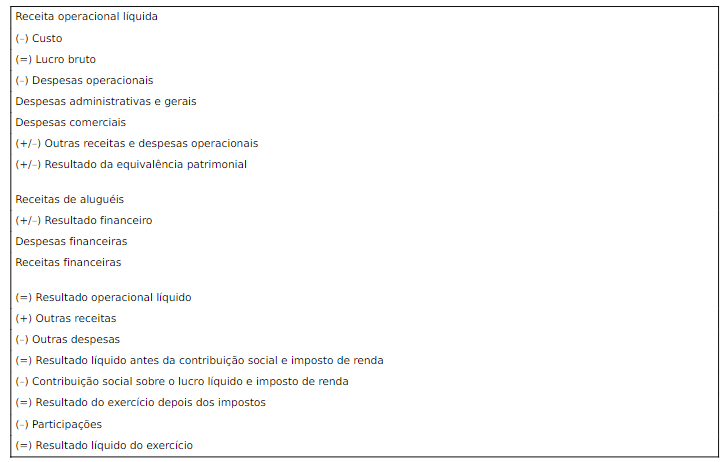

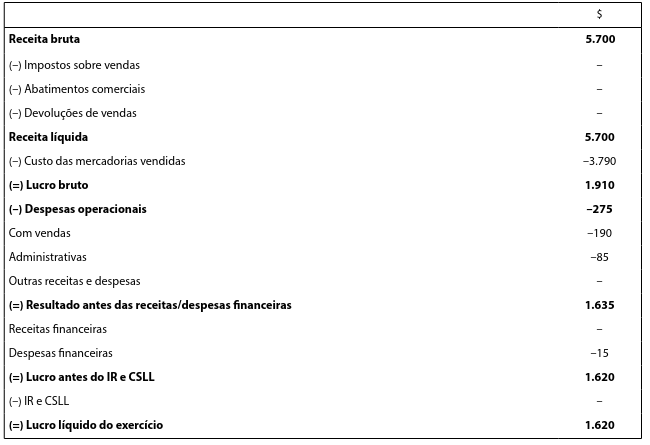

- Demonstração de resultado (DRE): Resultado da relação entre as receitas, custos e despesas

A DRE apresenta informações relativas a um determinado período de apuração, enquanto no balanço patrimonial a informação corresponde ao dia da análise.

Na DRE, encontraremos todos os elementos que se caracterizam como receitas edespesas reconhecidas dentro do período. O resultado do exercício será determinado pela diferença entre as receitas reconhecidas menos as despesas incorridas.

Como disposto no art. 187 da Lei no 6.404/1976, serão apresentados na demonstração do resultado do exercício:

- Demonstração de resultado abrangente (Total): Mudança no patrimônio líquido não derivados de transações com os proprietários, que compõe:

Resultado do período: Total das receitas deduzido das despesas, exceto os itens reconhecidos como outros resultados abrangentes no patrimônio líquido

Ajuste de reclassificação: Valor reclassificado para o resultado no período corrente que foi reconhecido como outros resultados abrangentes

O resultado abrangente total compreende todos os componentes da demonstração do resultadoe da demonstração dos outros resultados abrangentes

O DRA(T) possui a seguinte estrutura:

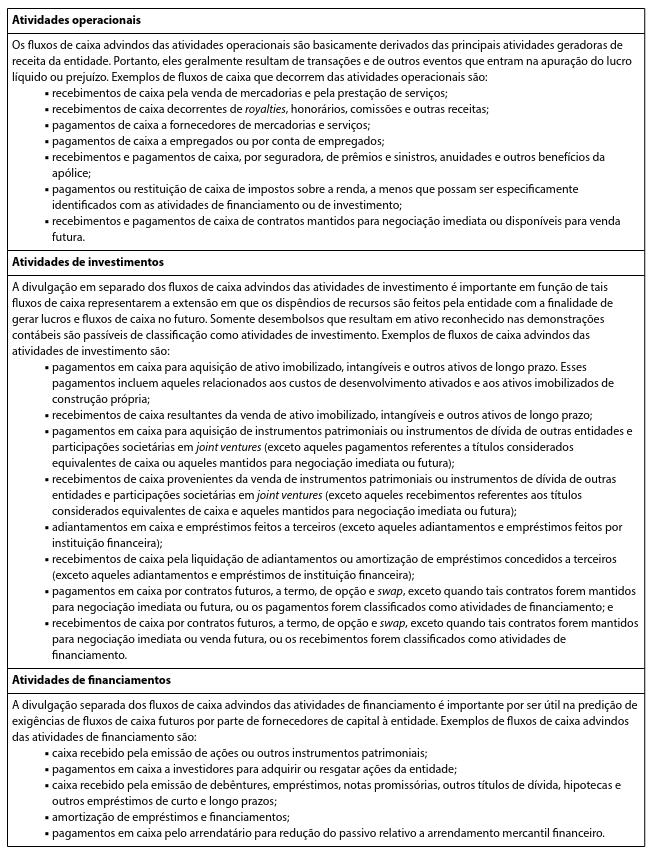

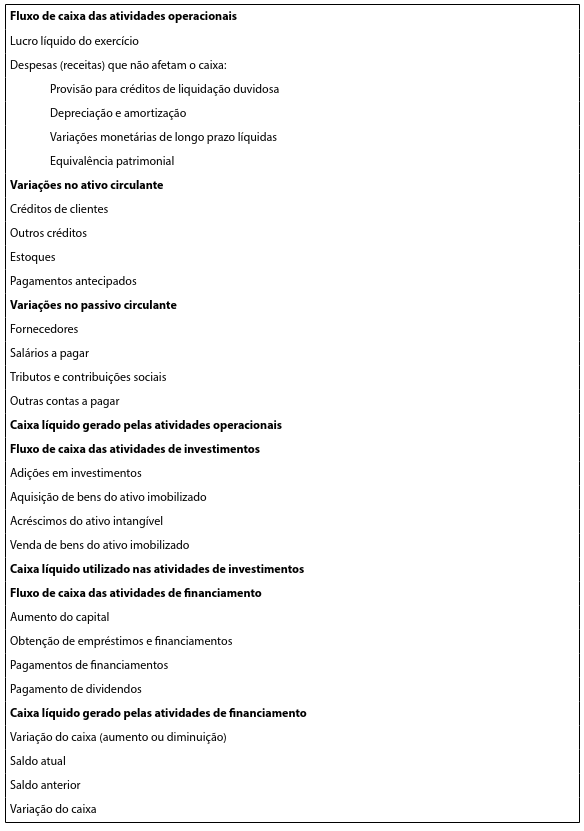

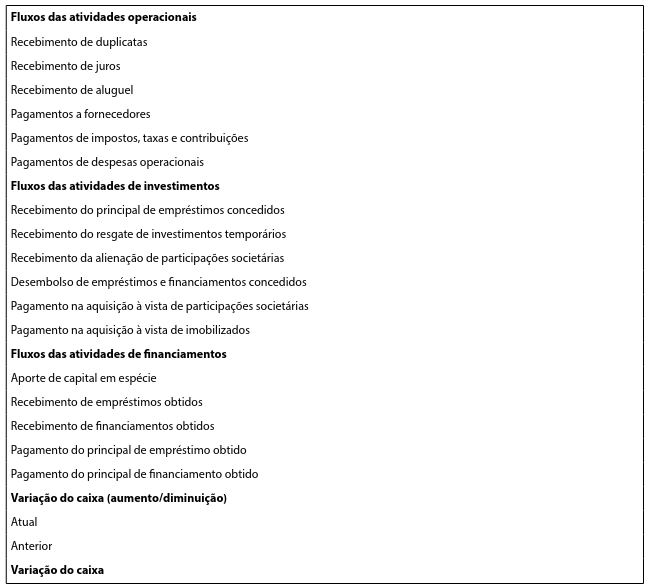

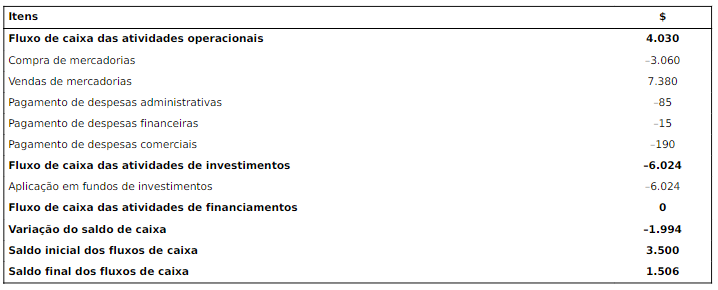

- Demonstração do fluxo de caixa: Informa as movimentações e saldo do caixa, sendo registrado em três grupos de atividade

Modelo de elaboração de um fluxo de caixa:

Há dois modelos de fluxo de caixa:

- Método indireto: Permite visualizar a relação entre o lucro e o caixa de forma visual

- Método direto: Faz-se uma descrição de entradas esaídas no disponível durante o exercício

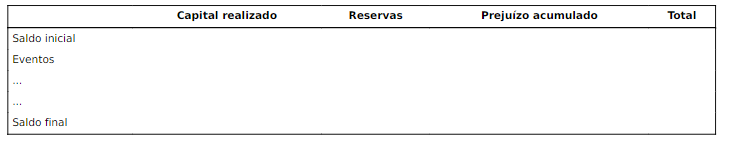

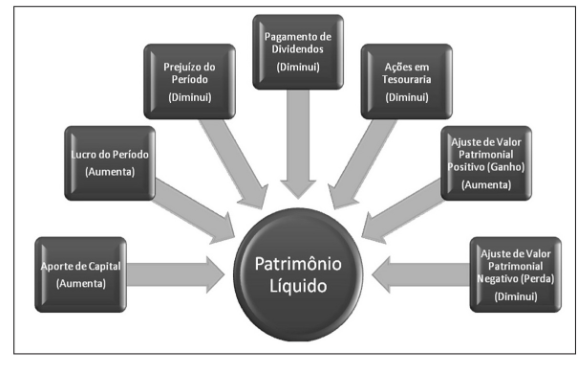

- Demonstração das mutações do patrimônio líquido: Utilziado para identificar as modificações ocorridas nos elementos que compõem o capital próprio da entidade bem como os fatos que as causaram

Modelo da demnonstração das mutações:

- Demonstração do valor adicionado: Indica o valor da riqueza gerada pela empresa e quanto dessa riqueza caberá a cada um dos agentes que contribuíram para sua formação, obrigatório para empresas de capital aberto

O quadro permite visualizar o conjunto de elementos que compõem a demonstração do valor adicionado da empresa, conforme apresentado pelo Comitê de Pronunciamentos Contábeis (CPC 09):

- Notas explicaivas: Contêm informação adicional em relação à apresentada nas demonstrações contábeis

De acordo com a Lei no 11.941/2009 e a Lei no 6.404/1976, art. 176, §5o, as notas explicativas devem:

- Apresentar informações sobre a base de preparação das DCse das práticas contábeis específicas aplicadas para eventos significativos

- Divulgar as informações exigidas pelas práticas contábeis adotadas no Brasil que não estejam apresentadas em nenhuma outra parte das DCs

- Fornecer informações adicionais não indicadas nas próprias DCse consideradas necessárias para uma apresentação adequada

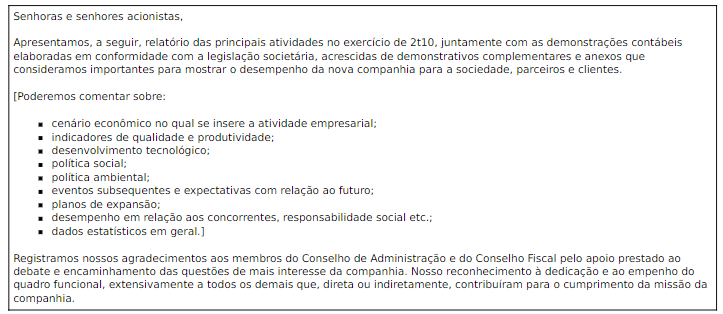

9.2.2 Relatório da administração

Visa fornecer dados e informações complementares para que os usuários possam tomar suas decisões com maior fundamentação.

Informações apresentadas no RA:

- Cenário econômico em que se insere a entidade

- Indicadores de qualidade e produtividade

- Desenvolvimento tecnológico

- Política social e ambiental

- Eventos subsequentes e expectativas futuras

- Desempenho em relação aos concorrentes

Modelo de apresentação do relatório:

9.3 Elaboração das demonstrações cont. e composição do PL

9.3.1 Critérios de elaboração das demonstrações contábeis

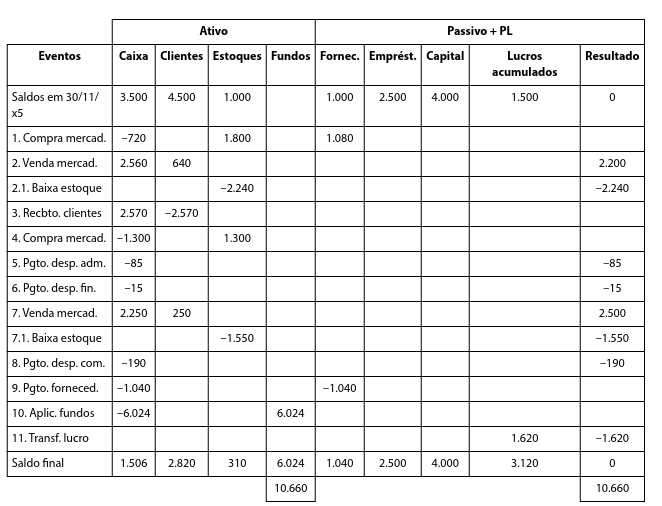

Será apresentado de acordo com dois modelos fictícios, empresa BETA e Gama.

Neste resumo estará presente apenas a empresa BETA, a diferença entre os exemplos está no uso de matéria-prima em elaboração presente na simulação patrimonial, e consiste no módulo 3 dos slides para consulta. Este resumo se atenta apenas a estrutura geral de execução das tarefas de relatórios.

- Empresa BETA:

Apresentação dos saldos iniciais da simulação patrimonial:

Informações adicionais:

- o estoque inicial de mercadorias é composto de 20 unidades por $ 50,00 cada.

- A empresa adota o custo médio ponderado móvel para avaliação do estoque;

- Distribuição do lucro acumulado no encerramento do exercício, da seguinte maneira:

- Dividendos provisionados = 25%

- Reservas de lucros = 75%

Transações realizadas no mês de dezembro/x5:

- compra de 30 unidades de mercadoria para revenda por 60 cada, sendo pagos 40% à vista eo restante em 90 dias

- venda de 40 unidades do estoque disponível por 80 cada, sendo 80% à vista e 20% a prazo

- recebimento de 50% do saldo de clientes

- compra de 20 unidades de mercadoria para revenda por 65 cada, com pagamento à vista

- pagamento de despesas administrativas no valor de 85

- pagamento dos juros sobre empréstimos referentes a 0,6% do capital financiado

- venda de 25 unidades do estoque disponível por 100 cada, sendo 90% à vista e 10% aprazo

- pagamento referente a gastos com propaganda e publicidade no valor de $ 190

- pagamento de 50% da dívida com fornecedores

- aplicação de 80% da disponibilidade financeira em fundos de investimentos

- transferência do resultado do exercício para a conta lucros acumulados

Resultado Simulação patrimonial:

Demonstração dos fluxos de caixa (método direto):

Demonstração de resultado:

Os lucros acumulados, conforme relatado nos dados da empresa BETA, serão distribuídos emdividendos, reserva legal e reservas para investimentos, da seguinte forma:

Assim sendo, o balanço patrimonial é apresentado:

Demonstração das mutações do patrimônio líquido:

9.3.2 Patrimônio líquido e sua composição

Capital social: Corresponde a todo o investimento realizado na empresa pelos sócios ou acionistas, incluindoo capital inicial e a integralização de novos recursos, bem como a parte do lucro e outrasreservas não distribuídas e incorporadas ao capital em virtude de decisões dos sócios.

Reservas de capital: São as que não se originam do resultado do exercício, isto é, não são apuradas e, portanto,não transitam pela demonstração de resultado do exercício. As reservas de capital não decorrem das operações da companhia, mas de operações como o ágio na emissão de ações.

-

Reservas de lucro: Consistem na retenção de parte do lucro com finalidade específica. Podendo ser:

Reserva legal: A reserva legal tempor finalidade assegurar a integridade do capital social e somente poderá ser utilizada para compensar prejuízos ou aumentar o capital

Reservas estatutárias: As reservas estatutárias são constituídas por determinação do estatuto da companhia e comodestinação de uma parcela dos lucros do exercício

Reserva para contingências: Destinar parte do lucro líquido à formação de reserva com afinalidade de compensar, em exercício futuro, a diminuição do lucro decorrente de perda julgada provável,cujo valor possa ser estimado

Reserva de lucros a realizar: Constituída como uma destinação do lucro do exercício, sendo, todavia,optativa sua constituição

Reservas de lucros para expansão (retenção de lucros): Visa atender aos projetos de investimentos da companhia, conforme disposto noart. 196 da Lei no 6.404/1976

Reserva de Incentivos fiscais: Visa permitir que as companhias abertas, a partir de regulação daCVM, registrem as doações e subvenções para investimento não mais como reserva de capital, esim no resultado do exercício

Reserva especial para dividendo obrigatório não distribuído: Constituída para que a empresa possa vir a pagar, no futuro, os dividendosque deixou de distribuir por falta de condições financeiras, conforme a Lei no 6.404/1976, art.202.

Lucros e prejuízos acumulados: A partir das modificações incorporadas à lei societária pela Lei no 11.638/2007, o lucro líquido do período deverá ser distribuído na forma de dividendos e retidona conta de reserva de lucros e não mais na conta lucros ou prejuízos acumulados

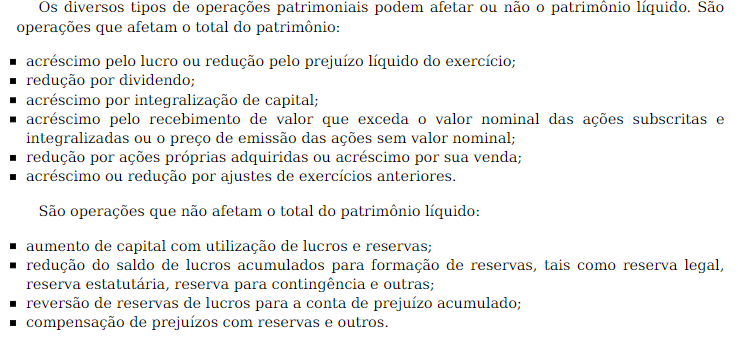

Fatores que modificam o patrimônio líquido:

- Ajustes de avaliação patrimonial: A conta ajustes de avaliação patrimonial foi introduzida na contabilidade brasileira pela Leino 11.638/2007 para receber as contrapartidas de aumentos ou diminuições de valor atribuído aelementos de ativo e passivo

9.4 Análise econômico-financeira

9.4.1 Objetivos e principais usuários

O principal objetivo da contabilidade é prover informações para planejamento e controle, evidenciando dados referentes à situação patrimonial, econômica e financeira de uma empresa que suportam o gestor no processo de tomada de decisões

Pela ótica da empresa, os usuários das demonstrações contábeis são divididos em dois grupos:

- Usuários internos: correspondem aos responsáveis pela gestão da organização, relacionados com o processo decisório

- Usuários externos: Correspondem aos bancos, fornecedores, clientes, investidores, governo,empresas subsidiárias, concorrentes, entre outros

Os principais envolvidos com a análise das demonstrações contábeis:

- Sócios/acionistas: Retorno sobre o capital, avaliação do custo de oportunidade, payback,lucratividade e determinação do fator de solvência, e grau de risco

- Fornecedores: Visam determinar o fator de risco e acapacidade de solvência da empresa

- Instituições financeiras: Visam determinar a capacidade de endividamento e o fator de liquidez, para analisar a maior segurança nas operações de financiamento, desconto de duplicatas e outras operações financeiras

- Clientes: Visam obter informações sobre o fornecimento dos bens e serviços adquiridos, bem como os prazos a serem cumpridos

- Governo: Tributação e arrecadação de impostos, taxas e contribuições

- Acionistas minoritários: Desejam extrair informações sobre o fluxo regular de dividendos

- Empregados: Capacidade de agamento de salários e a situação econômica para análise das perspectivas de crescimento

A análise econômica e financeira deve ser discriminada da seguinte forma:

- Análise econômica: Estudo do resultado (lucro ou prejuízo) gerado nas operações daempresa, em um processo dinâmico

- Análise financeira: Estudo do capital de giroavaliando a capacidade da empresa em saldar suas dívidas

9.4.2 Análise dinâmica

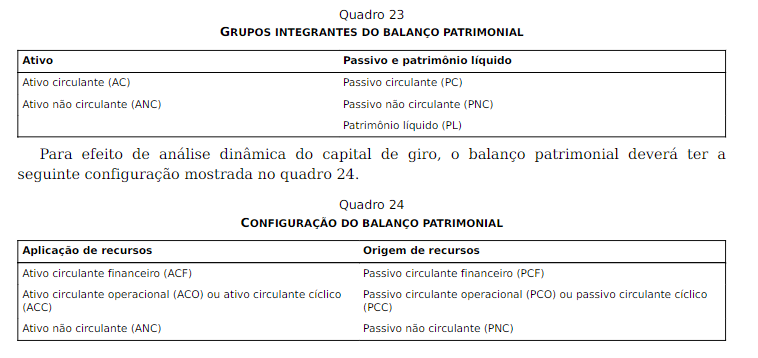

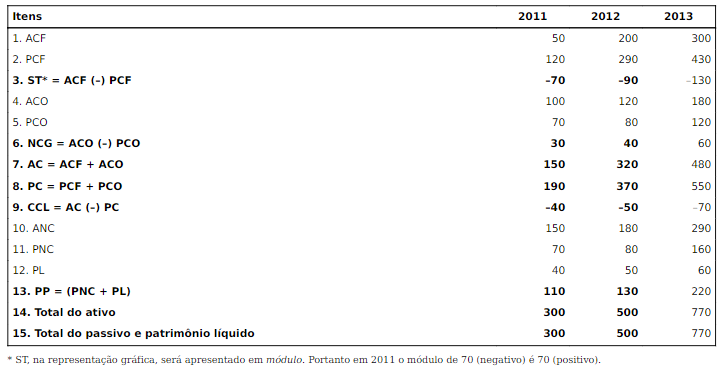

- Preparação do balanço patrimonial para a análise dinâmica:

- Composição do capital circulante líquido (CCL):

| Métrica | Objetivo | Fórmula |

|---|---|---|

| Composição do capital circulante líquido (CCL) - Clássico | Avalia se a empresa possui um fluxo de caixa saudável | CCL = AC - PC |

| Composição do capital circulante líquido (CCL) - Estratégico | Avalia se a empresa possui um fluxo de caixa saudável | CCL = (PNC + PL) - ANC |

| Necessidade de capital de giro (NCG) | Avalia a situação financeira das empresas. Seu valor revela o montante de recursos para manter o giro dos negócios. | NCG = ACO - PCO |

| Saldo em tesouraria (ST) | acompanhar a evolução dosaldo em tesouraria, a fim de evitar que permaneça constantemente negativo (origem) e crescente e identificar o grau de utilização de recursos deterceiros de curto prazo para financiar as necessidades de capital de giro da empresa | ST = ACF - PCF |

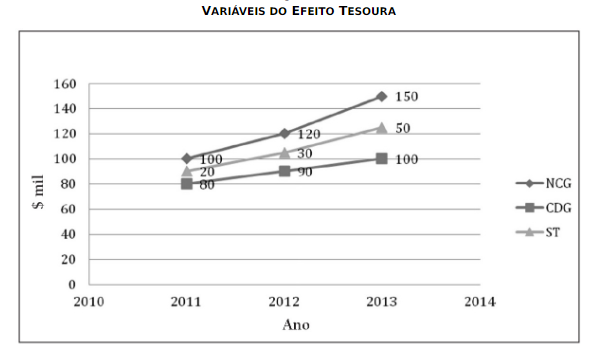

- Efeito tesoura (ET)

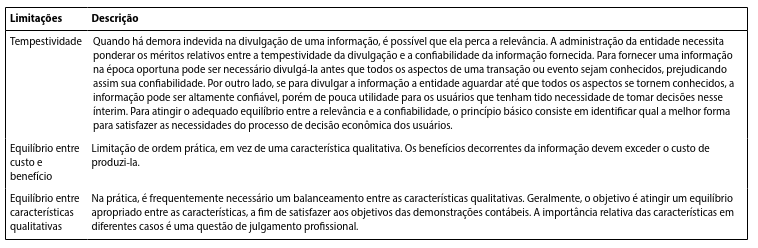

O efeito tesoura é um indicador que evidencia o descontrole no crescimento das fontes onerosas de recursos no curto prazo e ocorre quando o saldo em tesouraria apresenta-se em crescente negativo

A tabela exemplifica o efeito tesoura (ET)

- variáveis de administração de capital de giro e efeito tesoura

9.4.3 Indicadores econômico-financeira

-

Critérios de análise:

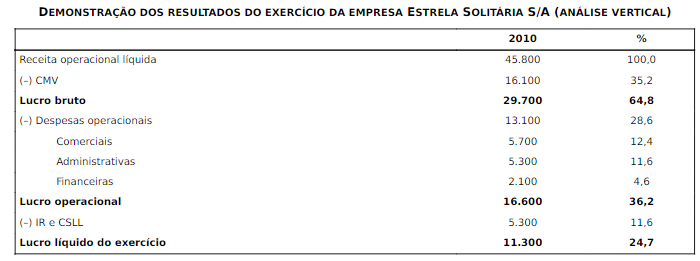

- Análise vertical: Demonstra a participação percentual de cada um dos itens das demonstrações contábeis (DCs) em relação ao somatório de seu grupo

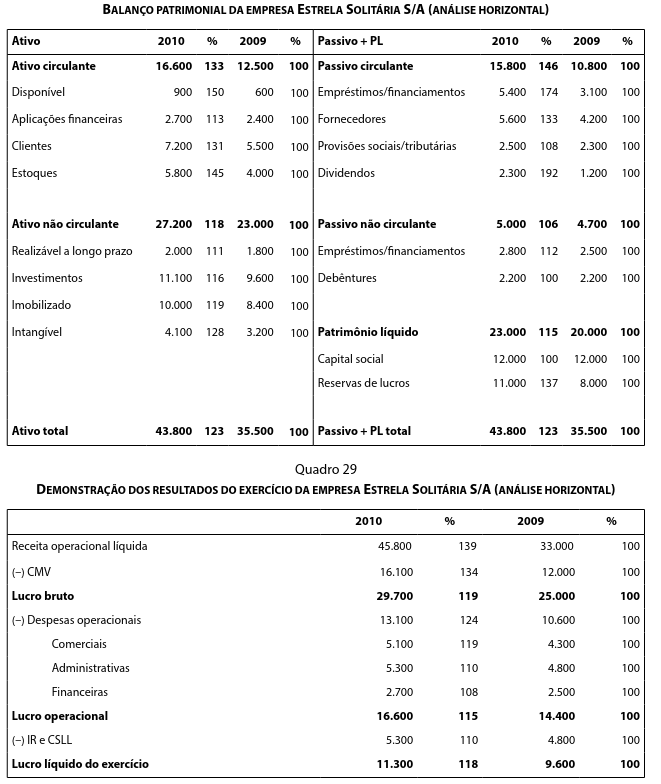

- Análise horizontal: Evidencia a evolução ou involução dos componentes das DCs ao longo dos exercícios avaliados, permitindo a análise de tendência

- Indicadores econômico-financeiros:

Representam o principal critério de análise econômico-financeira. Os índices são segregados em:

Estrutura de capital: Avaliam a segurança oferecida pela empresa aos capitais de terceiros e revelam sua política de captação de recursos, bem como a alocação deles nos diversos itens do ativo

Liquidez: Medem a posição financeira da empresa em termos de capacidade de pagamento

Lucratividade: Demonstram as margens geradas sobre o faturamento líquido na avaliação do resultado

Rentabilidade: Avaliam o desempenho global da empresa no que tange ao retorno gerado aos investidores, análise do custo de oportunidade do capital e determinação de payback

Prazos médios: Revelam a política de compra, estocagem e venda da empresa

Necessidade de capital de giro: Mostra a carência de capital de giro ou folga de caixa da empresa

Métricas:

| Disponível: $ Caixa e banco | PC: Passivo circulante | AC: Ativo circulante |

| ANC: Ativo não circulante | PNC: Passivo não circulante | RLP: Realizado a longo prazo |

| PL: Patrimônio Líquido | CMV: Custo da mercadoria vendida | CO: Ciclo operacional |

| PMC: Prazo médio de compras | PME: Prazo médio de estoques | PMR: Prazo médio de recebimentos |

| Grupo | Indicador | Descrição/Objetivo | Fórmula |

|---|---|---|---|

| Indicadores de liquidez | liquidez imediata | Mede a capacidade financeira da empresa para honrar seus compromissos de curto prazo com suas disponibilidades. Visa avaliar a gestão do fluxo de caixa da empresa | disponível / PC |

| Indicadores de liquidez | liquidez corrente | Indica de quanto a empresa poderá dispor em termos de capital de giro para pagar suas dívidas de curto prazo | AC / PC |

| Indicadores de liquidez | liquidez seca | Indica de quanto a entidade poderá dispor em termos de capital de giro, sem levar em consideração seus estoques, para fazer frente a suas dívidas de curto prazo | (AC –estoque)/PC |

| Indicadores de liquidez | liquidez geral | Complementar a análise de liquidez. Mede a capacidade da empresa de honrar todas as suas obrigações (de curto e longo prazos), contando, para isso, com seus recursos realizáveis a curto e longo prazos. | (AC + RLP) / (PC + PNC) |

| Indicadores de endividamento | endividamento geral | Demonstra a estrutura de capital da empresa, apontando seu grau de endividamento, apresentando se a empresa tem alta dependência do capital de terceiros ou próprio | (PC + PNC) / ativo total |

| Indicadores de endividamento | composição do endividamento | Demonstra a política adotada quanto à forma de captação de recursos de terceiros, ou seja, se a empresa concentra a maior parte de suas dívidas no curto ou no longo prazo | PC / (PC + PNC) |

| Indicadores de endividamento | imobilização do capital próprio | Exprime o quanto do ativo investimentos, imobilizado e intangível da empresa é financiado pelo capital próprio | (ANC –RLP)/PL |

| Indicadores de endividamento | imobilização de recursos não correntes | Demonstra qual o percentual de recursos não correntes foi revertido para aplicação no ativo investimentos, imobilizado e intangível.Na prática, esse indicador tem papel fundamental quando o capital próprio demonstra-se insuficiente para cobrir tais aplicações de recursos | (ANC –RLP) / (PL + PNC) |

| Indicadores de endividamento | passivos onerosos sobre o ativo | Mostra a participação das fontes onerosas de capital no financiamento dos investimentos totais da empresa, revelando sua dependência de instituições financeiras | (PCF + PNC) / ativo total |

| Indicadores de lucratividade | Margem bruta | representa a lucratividade auferida sobre as vendas, mede o percentual remanescente do faturamento líquido para cobrir as despesas operacionais e ainda, se possível, gerar lucro. | lucro bruto / vendas líquidas |

| Indicadores de lucratividade | Margem operacional | Avalia o ganho operacional da empresa em relação a seu faturamento líquido. Tem o objetivo de mensurar a eficiência operacional do negócio | lucro antes dos tributos / vendas líquidas |

| Indicadores de lucratividade | Margem líquida | Demonstra o retorno líquido da empresa sobre seu faturamento, diferindo da margem operacional em função da dedução dos tributos sobre o lucro (IR e CSLL) e das participações no resultado | lucro líquido / vendas líquidas |

| Indicadores de lucratividade | Giro do ativo | Avalia se o faturamento líquido gerado no período foi suficiente para cobrir o investimento total realizado na empresa. Tem o objetivo de avaliar quantas vezes a empresa recuperou o montante aplicado no ativo por meio de vendas, durante um determinado período | vendas líquidas / ativo total |

| Indicadores de rentabilidade | retorno do patrimônio líquido (ROE) | mede a remuneração dos capitais próprios investidos na empresa, permite analisar o custo de oportunidade do capital, avaliando se o rendimento é compatível com outras alternativas de aplicação | lucro líquido / patrimônio líquido |

| Indicadores de rentabilidade | retorno dos investimentos (ROI) | reflete o quanto a empresa está obtendo de retorno em relação aos investimentos totais. Permite determinar o paybackdo negócio | lucro líquido / ativo total |

| Indicadores de prazos médios | prazo médio de compras | Exprime quanto tempo a empresa leva para pagar aos fornecedores suas obrigações decorrentes das compras de matérias-primas ou mercadorias | fornecedores / montante de compras |

| Indicadores de prazos médios | prazo médio de estoques | Exprime quantos dias a empresa leva, em média, para realizar seus estoques | (estoques / CMV) x 360 |

| Indicadores de prazos médios | prazo médio de recebimentos | Retrata quanto tempo a empresa leva para receber de seus clientes, indicando o tempo decorrido entre a venda e o efetivo ingresso dos recursos | (clientes / vendas líquidas) x 360 |

| Indicadores de prazos médios | ciclo operacional | Indica o período decorrido entre a compra da mercadoria ou matéria-prima e o recebimento efetivo referente às vendas efetuadas | PME + PMR |

| Indicadores de prazos médios | ciclo financeiro | Exprime o período decorrido entre o momento do pagamento aos fornecedores e o efetivo recebimento referente às vendas efetuadas aos clientes. Visa demonstrar o período em que a empresa necessita, ou não, de financiamento complementar de seu ciclo operacional | CO –PMC |