7 Ética e sustentabilidade

7.1 Ética, moral e valores

7.1.1 Conceitos, princípios e fundamentos

- Moral: Desde o surgimento dos primeiros agrupamentos sociais, cada um deles estabeleceu para si mesmo normas de convivência, que assumiram a forma de valores, referentes ao bem e ao mal, aplicados à conduta de indivíduos no meio social.

valores variam muito dependendo de cada sociedade

- Ética (filosofia moral): Caracteriza-se como uma atividade reflexiva que procura interrogar sobre as diferentes práticas morais

Sócrates (470-399 a.C.), por sua postura crítica e questionadora, inicia historicamente tal atividade filosófica de interrogação sobre as normas morais estabelecidas em um dado contexto cultural.

Ética aplicada: Chamado de ética profissional, trata-se da fundamentação teórica geral que lhe garante legitimidade

Juízo ético com pretensão de universalidade: Pretende-se uma moral que se aplique a todas as pessoas

Juízo estético: De caráter particular, ex: Gosto musical

Diversidade Moral: As pessoas têm comportamentos e valores diferentes e tal situação gera afinidades ou conflitos

-

Juízos éticos e juízos morais Vázquez (1985):

- Juízos Morais: Relativos à prática e localizados em cada situação específica, analisados sob o aspecto do indivíduo

- Juízoes Éticos: Geram reflexões teóricas sobre comportamentos morais, são abrangentes e sempre atingem a comunidade como um todo. A definição do que é bom é um problema ético.

Direito: A legislação estabelece o que não pode ser feito, enquanto a ética dedica-se a pensar o que deve ser feito. É possível cometer muitos delitos éticos sem que isso implique qualquer crime

O ético precede o legal e tanto o conteúdo justo ou injusto das leis, como o seu respeito e acatamento, são de natureza ética. Zajdsznajder, (2001:74)

Política: Segundo Bobbio (2004:954), o termo política significa tudo o que se refere à cidade e, consequentemente, o que é urbano, civil, público e até mesmo sociável e social

Religião: Tugendhat (1997:13) critica a fundamentação das normas morais via religião, visto que pressupõe-se que se é crente, sendo intelectualmente desonesto manter-se ligado a respostas religiosas para as questões morais apenas porque elas permitem soluções simples. Conclusão: Questões de ordem religiosa devem ficar restritas ao âmbito pessoal

Pensadores:

| Autores | Descrição |

|---|---|

| Pensamento público | Sinônimos com conotação de aprovação de comportamentos sociais |

| Zajdsznajder (2001:72) | Ética trata-se de qualificar pessoas, instituições e ações. Seu uso convém aos casos em que os deveres e o bem a ser alcançado são levados em consideração |

| Tugendhat, (1997:41) | Uma definição terminológica possível de ‘ética’ é, diferenciando-a da moral, compreendê-la como reflexão filosófica sobre a ‘moral’” |

| Thiry Cherques (2008:30) | A ética é a denominação da parte da filosofia que se ocupa das ideias morais |

| Marcondes Filho (2007:10) | Diz respeito aos sistemas prescritivos e normativos vigentes em uma dada coletividade |

7.1.2 Histórico de definições

| Período | Autor | Orientado |

|---|---|---|

| 470-399 a.C. | Sócrates | Puro questionamento |

| 428-348 a.C. | Platão | Intelectualismo ético |

| 384-322 a.C | Aristóteles | Distinção entre saber teorético (natureza) e saber prático (Humano) |

| 1724-1804 | Immanuel Kant | A ação ética é aquela que é realizada estritamente por dever |

| 1748-1873 | Jeremy Bentham e John Stuart Mill | Utilitarismo |

| 1959 | Max Weber |

7.1.3 Kant e o utilitarismo inglês

7.1.3.1 Teoria ética do dever

- A lei fundamental da razão pura prática (Kant, 1984:129): Age segundo uma máxima tal que possas ao mesmo tempo querer que ela se torne uma lei universal

Chauí, 1994:346, deduz as três máximas morais que exprimem a incondicionalidade dos atos realizados por dever:

- Age como se a máxima de tua ação devesse ser erigida por tua vontade em lei universal da Natureza

- Age de tal maneira que trates a humanidade, tanto na tua pessoa como na pessoa de outrem, sempre como um fim e nunca como um meio

- age como se a máxima de tua ação devesse servir de lei universal para todos os seres racionais

máximas são deduções do imperativo categórico e devem ser realizadas simultaneamente: é tudo ou nada

Para Kant, existem três modos de agir:

- Por dever

- Conforme o dever

- Contrariamente ao dever

- Uso público e uso privado da razão, (Kant, 1974): Todo cidadão tem o direito e o dever de fazer uso público de sua razão

7.1.3.2 Utilitarismo

Jeremy Bentham (1748-1832) e John Stuart Mill (1806-1873), o utilitarismo tem no princípio da utilidade o critério de avaliação ética dos atos humanos. A ação dotada de maior valor ético é aquela que maximiza a felicidade geral e minimiza a dor

Trata-se de uma fundamentação que oferece um critério consequencialista, distanciando-se da visão kantiana, pois recorre a uma análise dos resultados prováveis de cada ação, tendo em vista o bem comum

É importante observar que essa fundamentação da ética pressupõe a confiança na capacidade humana de análise racional das consequências de cada decisão, tendo em vista a maximização do benefício social

Thiry-Cherques (2008:94) define que o utilitarismo se opõe frontalmente às doutrinas não consequencialistas, que sustentam que determinados atos são certos ou errados em si mesmos e não pelas consequências que acarretam

7.1.4 Modelos de gestão ética

-

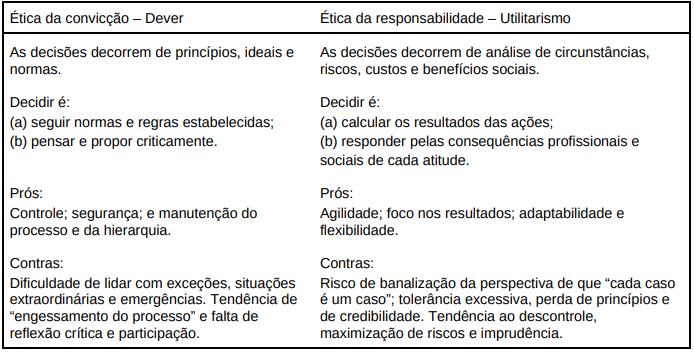

Ética da convicção e ética da responsabilidade. Weber, 1959: Toda atividade orientada pela ética pode subordinar-se a duas máximas totalmente diferentes e irredutivelmente opostas:

- Ética da convicção: baseada em princípios essenciais, ou direitos humanos, ou a teoria de Kant

- Ética da responsabilidade: Raízes aristotélicas e mantém sua referência principal no utilitarismo

Máxima da Ética da Convicção: Cumpra suas obrigações ou siga as prescrições

Cada um dos modelos de gestão ética oferece critérios antagônicos para o processo de tomada de decisão

Dilemas éticos:

Kidder (2007:203) diferencia tentação moral de dilema ético:

- Tentação moral: Escolha entre opções que são, de modo evidente, corretas ou erradas. A pessoa que decide tem consciência disso

- Dilema ético: Escolha entre o certo e o certo. A pessoa que decide não obtém nenhum tipo de vantagem com sua decisão

7.1.5 Desafios éticos na pós-modernidade

Bauman (1999:288) compreende a pós-modernidade como a condição atual da modernidade, que agora, conflituosamente consciente de suas dificuldades, percebe a problemática implícita em realizar seu projeto integralmente

Giddens (1991:56), por sua vez, prefere a noção de modernidade tardia/radicalizada como mais adequada para referir-se à sociedade em que vivemos

“fomos deixados com perguntas que uma vez pareceram ser respostas […]. Uma consciência geral deste fenômeno se filtra em ansiedades cuja pressão todos sentem”

Habermas (Habermas, 1992:118), prefere compreender a modernidade como um projeto inacabado, sugerindo que deveríamos aprender com os desacertos que acompanham o projeto

- Niilismo: vivência angustiante da perda de sentido e propósito para a vida humana

“A cultura já não pode mais proporcionar uma explicação adequada do mundo que nos permita construir ou ordenar nossas vidas” (Featherstone, 1997:15)

7.1.6 Ética e poder nas organizações: o papel do líder

- Sofistas: grandes mestres de retórica e oratória que convenciam o povo a votar de acordo com seus interesses, ou daqueles que os financiavam

Para Sócrates, a liderança precisa demonstrar virtudes práticas e interagir com seus liderados para fomentar seu próprio desenvolvimento. Desta forma, é possível distinguir os modelos de liderança:

- Militar: O gestor se impõe pela força e pela ameaça

- Religioso: O gestor se apresenta como salvador, prometendo a solução de todos os problemas

- Sofista: O gestor argumenta com sua equipe, procurando convencê-la de suas próprias ideias

- Socrático: o gestor demonstra virtudes e investe no crescimento de seus liderados, desenvolvendo habilidades e competências

Presença de um líder que aja segundo as duas máximas socráticas:

- Só sei que nada sei: Conhecimento da sua própria incapacidade de obter conhecimento pleno

- Parteiro de ideias: Possibilita que cada um traga à tona seus próprios conceitos

-

Relações de poder, Foucault (1995:245-246): As relações de poder se enraízam profundamente no nexo social

- Liderança pelo exemplo: Uma das principais qualidades do líder ético é a coerência entre seu discurso e suas ações

Brechas de valores, Grosso (2005): Conjunto de equívocos cometidos no cotidiano, chamado de moral cotidiana organiado em quatro dimensões:

- O que pensa: Valores solidificados em sua consciência

- O que diz: A forma como seus valores são transmitidos aos demais

- O que faz: Ações

- O que demonstra: Linguagem não verbal

7.1.6.1 Abuso de poder

Robbins, Judge e Sobral (2010:406): Quanto maior a dependência de B em relação a A, maior o poder de A sobre B

Wagner III e Hollenbeck (2009) alertam que há abuso no exercício do poder quando ele não é orientado para promover o máximo de bem para a maior quantidade de pessoas

-

Assédio Moral: Fiorelli, Fiorelli e Malhadas Jr.(2007) destacam alguns aspectos fundamentais

- Conduta abusiva: Excede os limites de regras e valores do grupo social

- Visibilidade: Materializada por meio de ações do assediador

- Intenção: O assediador deve agir com o objetivo de atingir a pessoa-alvo

- Dano comprovado: O assédio moral só pode ser caracterizado com o dano comprovado

- Comportamento repetido por longo tempo: elemento importante para afastar a possibilidade de ofensa isolada.

De acordo com Fiorelli, Fiorelli e Malhadas Jr. (2007) há diferente tipos de assediados:

- Assediado perverso: Assume o papel de vítima com o objetivo de desestabilizar o agressor

- Assediado narcisista: Não aceita ser gerenciado porque não encontra qualidades no seu gerente, o considerando inferior

- Assediado obsessivo: Sofre se não consegue atingir os padrões mínimos de desempenho satisfatório

- Assediado passivo-agressivo: Não conta com a solidariedade nem do chefe e nem de colegas, ficando desprotegido de possíveis agressores

Esses autores propõem uma classificação para os procedimentos de assédio moral, como segue:

- Procedimentos de intimidação: Iniciam o processo de assédio moral, uma vez que são quase imperceptíveis.

- Procedimentos de ataque: O indivíduo é mais incisivo, a agressividade é explícita

- Procedimentos de relacionamento: O agressor procura destruir os relacionamentos interpessoais da vítima

- Procedimentos de punição: A punição é causa de muitos efeitos negativos especialmente quando injusta

- Procedimentos de isolamento: Comportamentos de indiferença a uma determinada pessoa,

- Procedimentos de Estigmatização: Comportamentos preconceituosos

- Procedimentos ofensivos à moral: Merecem relevância por serem de extrema gravidade

Hirigoyen (2001) explicita as formas de constrangimento:

- Deformação da linguagem: Comunicação com voz fria

- Recusa à comunicação direta: O agressor fere a dignidade da vítima de maneira vaga e não explica seus motivos.

- Desqualificação: Negar as qualidades da pessoa

- Isolamento e deterioração do ambiente de trabalho

- Afronta à competência: Desrespeitar o talento profissional

- Indução ao erro: levar uma pessoa a cometer uma falha, para criticá-la

- Assédio sexual: atividade indesejada de caráter sexual que afeta o emprego da pessoa e cria um ambiente de trabalho hostil

7.1.7 Moral nas organizações brasileiras

A moral da sociedade brasileira foi construída com base nos valores do patrimonialismo ibero-americano. Assim, herdamos a moral patrimonialista, cujas características são apontadas por Rodríguez (2006):

- Autoritarismo dos dirigentes

- Políticas públicas voltadas para benefício próprio

- Solidariedade social apenas entre os detentores do poder: práticas do nepotismo e do clientelismo

- O sucesso da organização depende dos dirigentes

- Corrupção em todos os níveis do empreendimento.

Srour (2008:106-120) apresenta:

- Moral da parcialidade: Marcada por desonestidade, suborno, etc

- Moral da parceria: Marcada por interesses de médio e longo prazo, acordos, relações de cooperação e rejeição de fraudes

7.1.7.1 Código de conduta e comitê de ética

- Código moral: Tem origem na religião ou nos valores individuais da liderança. Não é uma titulação adequada para as organizações

- Código de conduta: compreensão de um código estabelecido com base nas experiências vivenciadas pelo grupo social ao longo do tempo

- Código de ética: Regras orientadoras de comportamentos elaboradas a partir dos valores éticos

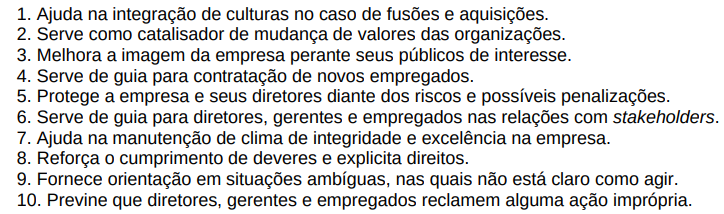

Patrus-Pena e Castro (2010) apresentam os benefícios da adoção de um código de conduta

7.2 Responsabilidade social e governança

7.2.3 Cidadania corporativa

Melo Neto e Fróes (1999) argumentam que uma empresa cidadã é aquela que aporta recursos financeiros, recursos tecnológicos e horas de trabalho a projetos comunitários de interesse público e, assim, se faz merecedora do respeito, da confiança e da admiração dos seus clientes.

-

Empresa cidadã (Matten e Crane (2005))

- Direitos sociais: A corporação como provedora

- Direitos civis: A corporação como facilitadora

- Direitos políticos: A corporação como canal

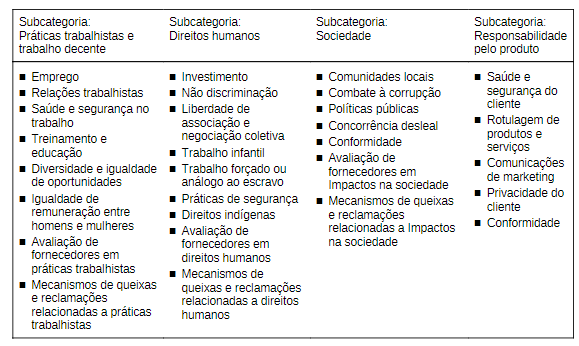

7.2.4 Balanço social e indicadores GRI

O Instituto Ethos de Empresas e Responsabilidade Social (Ethos), fundado em 1998, disponibiliza um conjunto de protocolos denominado indicadores Ethos para negócios sustentáveis e responsáveis

- Global Reporting Initiative (GRI)

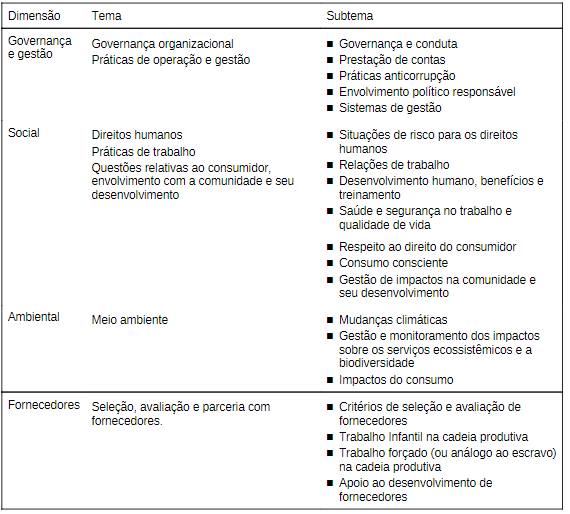

Organização criada pela ONU que formula um modelo que detalha diretrizes para relato de sustentabilidade, organizado em um modelo composto por dois blocos de conteúdos

- Conteúdos-padrão geral: Demandam informações das políticas degestão nas categorias

- Estratégia e análise

- Perfil organizacional

- Aspectos materiais e limites

- Engajamento dos stakeholders

- Perfil do relatório

- Governança

- Ética

- Integridade

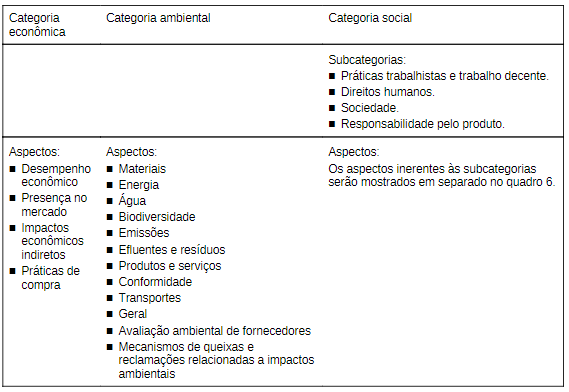

- Conteúdos-padrão específicos

- Categoria econômica

- Categoria ambiental

- Categoria social

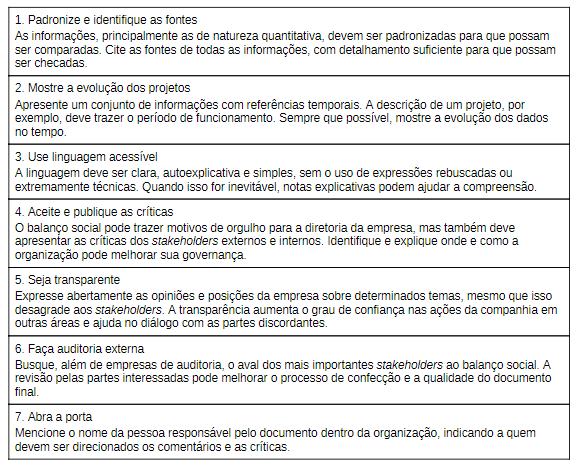

Oliveira (2013) define dicas que podem minimizar o risco de erros na elaboração de balanços sociais

- Globalização cooperativa: Melo Neto e Fróes (2002) sugerem uma forma de empreendedorismo social para enfrentar o desemprego, a exclusão social e o empobrecimento

7.2.6 Fair trade (comércio justo)

A World Fair Trade Organization (WFTO), criada na Holanda em 2009, busca maior equidade no comércio internacional, contribuindo para o desenvolvimento sustentável. Um de seus princípios de maior expressividade é o pagamento de preço justo no recebimento do produto, além de um bônus que deve beneficiar toda a comunidade

- stockholders vs stakeholders:

- Stockholders: Maximização do lucro (Friedman)

- Stakeholders Interesse de diversos grupos da sociedade no desempenho social e ambiental da empresa

7.2.7 Governança corporativa

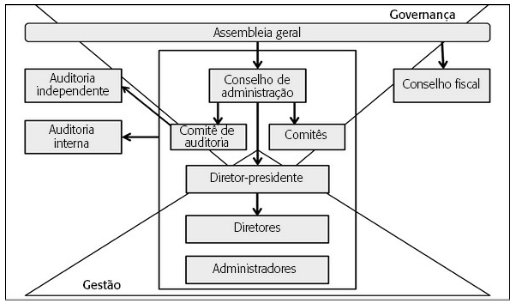

De acordo com Machado Filho (2006:80) a governança corporativa trata dos mecanismos externos e internos para o alinhamento de interesses entre os gestores e os acionistas, que desejam maior transparência entre si e os gestores, e equidade entre as partes acionárias, minoritárias e majoritárias.

No Brasil, as diretrizes para a governança corporativa são regidas pelo Instituto Brasileiro de Governança Corporativa (IBGC), fundado em 1995

O IBGC recomenda, para as organizações, a estrutura mostrada na figura, e estabelece que também sejam observados os seguintes princípios básicos:

Transparência: Disponibilizar aos stakeholders as informações de natureza tangível ou intangível

Equidade: Tratamento justo a todos os sócios e demais stakeholders

Prestação de contas: Os agentes de governança devem prestar contas de sua atuação, e assumir integralmente asconsequências de seus atos e omissões

Responsabilidade corporativa: Os agentes de governança devem zelar pela sua sustentabilidade e longevidade

A Lei Sarbanes Oxley (SOx), criada nos EUA prevê duras penalidades para os executivos das empresas, com destaque para o presidente e para o diretor financeiro, imputando a esses a responsabilidadepela condução e fiscalização de controles internos e pelas prestações de contas aos acionistas

No caso do Brasil, a Comissão de Valores Mobiliários (CVM), autarquia vinculada ao Ministério da Fazenda e que regula o segmento de empresas de capital aberto, modificou regulamentações e instituiu outras

7.2.8 Gestão da reputação

Reputaçao: A reputação é um pilar, em permanente processo de lapidação, que diz respeito à maneira como um produto, uma pessoa ou uma organização é percebido pelos outros

Imagem: A imagem não é um conceito em construção. Ela é uma fotografia

Para gerir sua reputação, a organização deve colocar suas ações presentes a serviço da construção de uma imagem futura positiva

Srour (2008) consolidou um conjunto de exigências para que uma empresapossa gerir sua reputação:

- Manter fortes laços com ospúblicos de interesse

- Adotar padrões internacionais de responsabilidade socioambiental

- Monitorar os riscos

- Administrar as marcas

- Gerenciar as informações sobre os ambientes interno e externo

Patrus-Pena e Castro (2010) destacam 7 dimensões:

- Ética

- Cultural

- Tecnológica

- Educativa

- Gerencial

- Psicológica

- Política

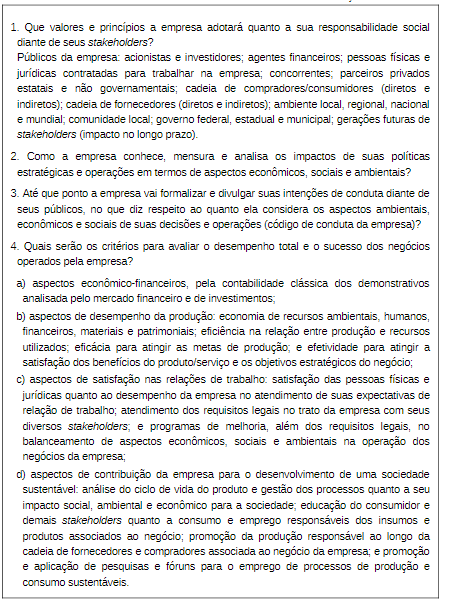

Ashley e colaboradores (2005) defendem que a empresa precisa se conhecer para poder definir sua orientação estratégica à responsabilidade social

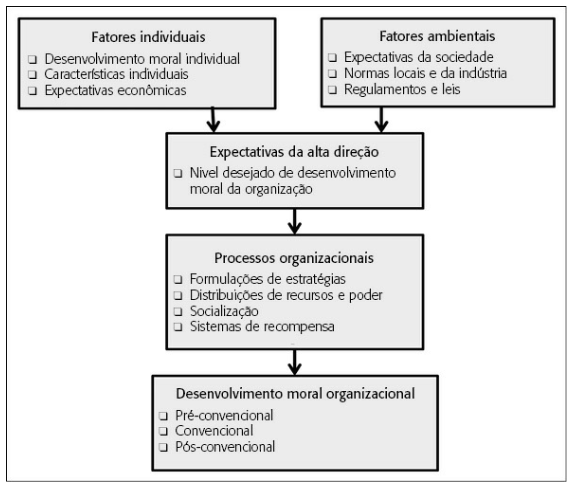

7.2.9 Desenvolvimento moral da organização

O estágio de desenvolvimento moral da organização determina a qualidadeda relação da empresa com seus públicos de interesse e a forma de aplicação de conceitos tais como:

- Responsabilidade socioambiental

- Governança corporativa

Logsdon e Yuthas (2005:48) apresentam as forças influenciadoras do desenvolvimento moral

-

Expectativas da alta administração: Influenciam decisivamente as práticas morais dosdemais gestores e dos empregados

- Fatores individuais: Relação de maturidade da administração

- Fatores ambientias: Pressão da sociedade e da competição

Processos organizacionais: Meios para os dirigentes comunicaremaos empregados suas expectativas sobre resultados esperados e padrões de comportamentos desejados e proibidos

-

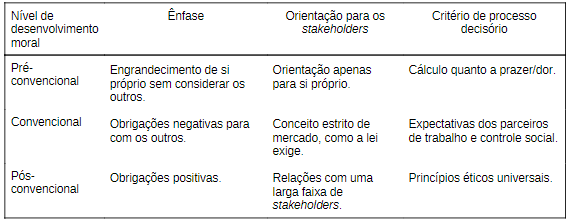

Desenvolvimento moral organizacional: Caracterizam os estágios de desenvolvimento moral da organização, que podem ser

Pré-convencional: Representa uma organização atuando no mercado apenas visando alcançar seus objetivos imediatos

Convencional: As organizações agem por pressão externa e respeitamexigências legais e contratuais

Pós-convencional: A organização impregnou-se com um dever moral, de modo que as ideias de ética e responsabilidade social corporativa não são apenas instrumentos para alavancar o lucro da organização

7.3 Sustentabilidade como vantagem competitiva

- Fundamentos, conceituação e princípios:

Em decorrência dos estudos sobre os impactos ao meio ambiente, em 1972, em Estocolmo, acontecea Conferência das Nações Unidas sobre o Meio Ambiente Humano, que ficouconhecida como Conferência de Estocolmo

Da conferência a criação do Programa das Naçõe sUnidas para o Meio Ambiente (Pnuma) e no conceito de desenvolvimento sustentável

Desenvolvimento sustentável: Trata-se múltiplas dimensões a serem buscadas pelo desenvolvimento e compromisso com as gerações presentes e futuras

Dessa reunião, destaca-se a Declaração de Princípios de Estocolmo (ONU, 1972):

- Princípio do desenvolvimento ou do desenvolvimento sustentáveL

- Princípio da informação e da participação

- Princípio do poluidor pagador

- Objetivos do desenvolvimento sustentável

Tem como objetivos atender a necessidades de forma mais equânime e garantir, no tempo, recursos para as gerações futuras.

- Colapso da ilha da Páscoa: Estudo de Diamond(2006) sobre a ocupação da ilha de Páscoa, as atividades que se desenvolveram, culminando com o colapso da ilha.

Diamond apontaquatro razões para o colapso dessa população e que devem ser pautados como base para o desenvolvimento sustentável:

- O distanciamento entre a ilha e o continente e demais ilhas do Pacífico [Benchmarking - Know-how]

- As características naturais presentes na ilha de Páscoa não foram observadas nas demais ilhas do Pacífico

- O desmatamento progressivo que ocorreu na ilha

- Estrutura Social

Outra análise de Diamond (2006) recai sobre a tomada de decisão, apontando para:

- Incapacidade da população e seus dirigentes de anteverem o problema

- Percepção de que há mudanças, mas sem identificação do problema

- Problema ser percebido, mas sua manutenção não interessar a algum grupo

- Não se ter uma solução à vista, apesar de saber do problema

- Experiência passada de insucesso na solução do problema

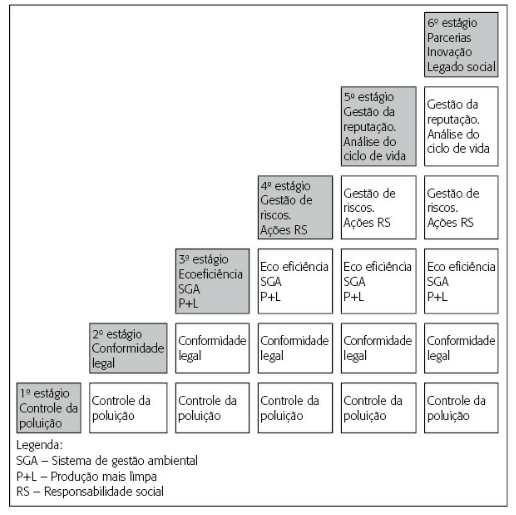

7.3.1 Estágios para a sustentabilidade corporativa

Há seis estágios a percorrer pelas empresas para alcance da sustentabilidade

- Controle da poluição

- Conformidade Legal

- Eco eficiência

- Sistema de gestão ambiental

- Produção mais limpas

- Gestão de riscos

- Ações de responsabilidade social

- Gestão da reputação

- Análise do ciclo de vida

- Parcerias, inovação, legado social

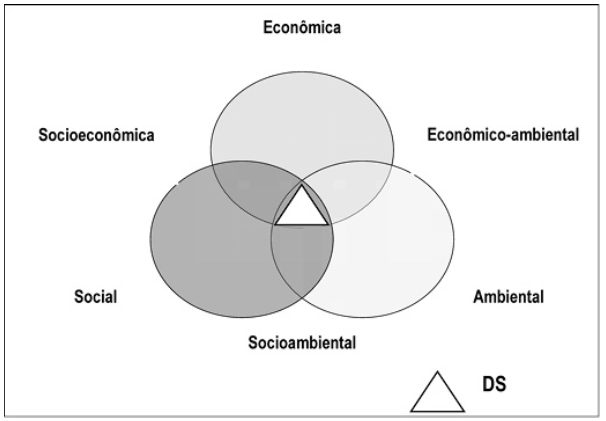

7.3.2 Triple bottom line

Empresas devem incorporar às suas decisões e ações as dimensões econômica, social e ambiental (Elkington,2012)

Elkington desenvolveu o tripple bottom line, também chamado de dimensões do desenvolvimento sustentável que consiste em um diagrama com as dimensões:

- Pilar econômico - Profit: O lucro é o motor para a sobrevivência da empresa e remuneração docapital investido

- Pilar ambiental - Planet: Contabilizar a riqueza natural diz respeito aconsiderar os elementos dos ecossistemas (tais como flora, fauna,microrganismos, solo, ar, água e minerais)

- Pilar social - People: Questões sociais, éticas e culturais

Com base nas dimensões, há a presença das interseções:

- Interseção Econômico-Ambiental: Nessa interseção, Elkington indica aquilo que ocorre com a prática da ecoeficiência

- Interseção socioambiental: Essa interseção deve ser vista sob o foco interno das organizações na busca de maior equidade de oportunidades entre gêneros e políticas inclusivas de seus funcionários

- Interseção socioeconômica: Analisa o padrão de consumo da sociedade, a equidade de oportunidades e a inclusão social

7.3.3 Múltiplas demandas dos stakeholders

Assim como as dimensões da sustentabilidade têm se incorporado às decisões das empresas, o reconhecimento do poder de influência dos stakeholders tem levado as empresas a identificar e a analisar a demanda desses atores sociais que exercem e sofrem influência sobre suas operações

Identficação e análise das partes interessadas:

- Partes interessadas: Nomear os agentes

- Demandas: Explicitar a influência que cada stakeholder nomeado exerce ou o que este espera da empresa

- Ações: Indicar as providências que serão tomadas e as documentações

7.3.4 Retorno intangível e gerenciamento do risco corporativo

Ruschel define retorno intangível como algo que não podemos tocar, como credibilidade, confiança, honestidade e reputação, que vem sendo valorizados pelos stakeholders e, na medida em que são percebidos por estes e mensuráveis, se materializam, por exemplo, com investimento e valor maior da ação no mercado

A gestão de riscos tornou-se uma ferramenta de gestão para evitar que eventos dessa natureza tomem grandes proporções. Ter consciência dos riscos, preveni-los e saber o que fazer minimiza os danos e, consequentemente, os custos com reparação, indenizações, desgaste da imagem da empresa e perda de seu valor

O gerenciamento de riscos busca-se identificar os eventos de risco,estimar sua probabilidade de ocorrência, avaliar seus efeitos, tomar medidas edeterminar ações caso ocorram

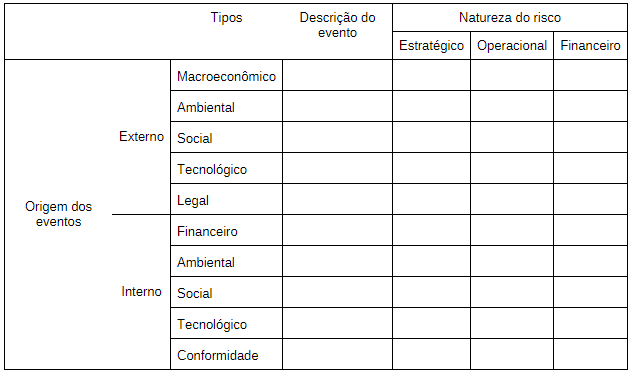

7.3.4.1 Classificação de riscos

Para fins de identificação e classificação de riscos, entre inúmeros critérios alternativos, o IBGC (2007:18) propõe uma categorização segundo a origem, natureza etipo:

Os eventos de risco identificados podem ser analisados conforme quadro:

- A coluna Análise é fruto do cruzamento dos pontos atribuídos à probabilidade e ao impacto resultando em risco baixo, médio e alto.

- A prioridade trata-se do ordenamento da análise

- A ação deve ser priorizada pelo resultante da prioridade

O IBGC (2007) sinaliza quatro formas de tratamento para os riscos:

- Evitar o risco, optando-se por não se envolver

- Aceitar o risco, tendo como alternativas reter o risco no nível, reduzir ou minimizar

- Prevenir e reduzir os riscos e os danos, através de medidas que virão diminuir a probabilidade de ocorrência e contingenciamentos

- Capacitar a organização para identificar os riscos, antecipá-los,mensurá-los, monitorá-los e mitigá-lo

7.3.5 Modelos de avaliação de sustentabilidade

Há inúmeros relatórios que as empresaspodem apresentar para comunicar as ações à sociedade, por exemplo:

- Balanço social

- Indicadores Ethos

- Global Reporting Initiative (GRI)

- Índice de sustentabilidade empresarial (ISE)

- ISO 26000

- The International Framework do Relato Integrado (RI)

Mas não é somente no âmbito empresarial que novos indicadores e índicesforam desenvolvidos e passaram a ser divulgados:

Produto interno bruto (PIB): Soma de todos os bens e serviços produzidos em uma área geográfica em um determinado período

Índice de desnenvolvimento humano (IDH): Congrega o PIB per capita duas dimensões sociais:

- Longevidade

- Educação

- Indicadores de desenvolvimento sustentável (IDS): 62 indicadore sagrupados em quatro dimensões de sustentabilidade

- Ambiental

- Social

- Econômico

- Institucional

- Índice de felicidade interna bruta (FIB): Mensura nove dimensões que correspondem a:

- Bem-estar psicológico

- Uso do tempo

- Vitalidade da comunidade

- Diversidade cultural

- Saúde

- Educação

- Diversidade e resiliência ecológica

- Padrão de vida

- Boa governança

- Inclusive wealth index (IWI): Integra variáveis relativas aos capitais econômico, social e natural com a taxa de crescimento demográfico, numa perspectiva de longo prazo.